|

版主

|

1#

大 中

小 发表于 2024-3-18 10:00 只看该作者

旧村改造中的普通住宅免税优惠误区

来源:正坤财税 作者:袁晨新 人气:2015 时间:2024-03-15

摘要:在选择合理合法的成本分配方式的过程中需要注意比较两个项目之间因扣除项目金额变动而导致的税负增减情况,避免为争取享受普通住宅免税优惠反而造成土地增值税总体税负升高的情形。

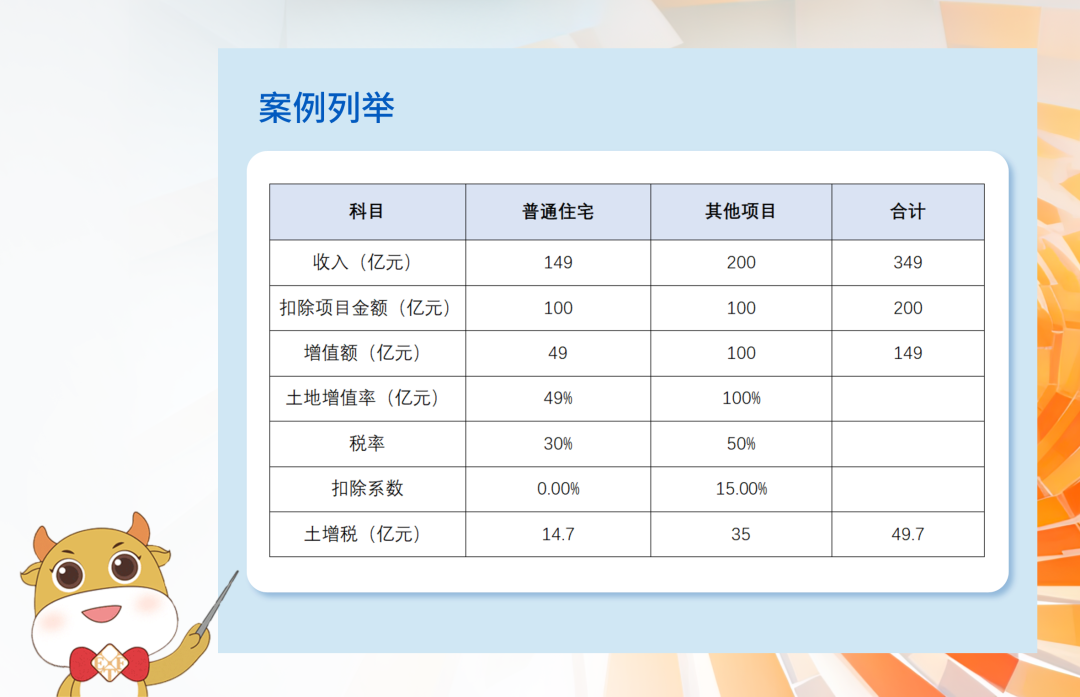

根据《中华人民共和国土地增值税暂行条例》第八条的规定,建造普通标准住宅土地增值率未超过20%的,可免征土地增值税。

在旧村改造中,不少房地产开发企业会选择合理的成本分配方法,将开发成本优先分配到土地增值率较低的普通住宅项目,以争取享受普通住宅的土地增值税免税优惠。可是,在此过程中也存在成本分配的误区,为方便分析说明,笔者先举如下案例。

上述案例中,普通住宅土地增值率为49%,离土地增值率20%的免税优惠存在24.17亿元的扣除项目金额缺口。

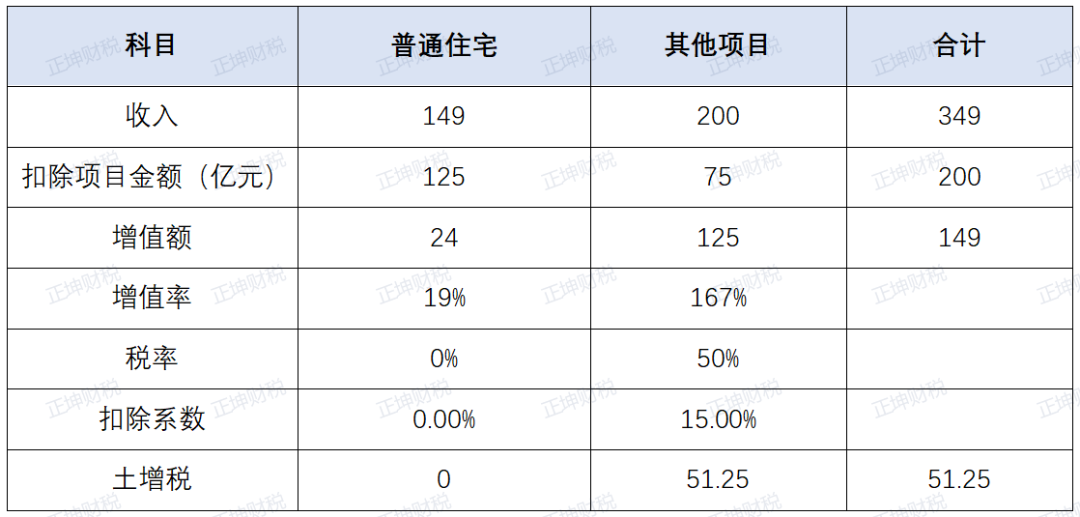

此时,如果假设通过其他合理合法的成本分配方法,从“其他项目“调节25亿元的扣除项目金额至“普通住宅”,调整后的税负情况如下:

扣除项目金额重新分配以后,普通住宅增值率为19%,符合享受土地增值税免税优惠条件,应交土地增值税为0。而其他项目由于减少25亿元扣除项目金额,土地增值率提高到167%,应交土地增值税51.25亿元。即扣除项目金额重新分配以后,合计要交土地增值税相比原来的分配方案增加1.55亿元。

也就是说,采取上述成本分配方法,在享受普通住宅免税优惠以后,土地增值税反而增加。

此时如果假设调节的扣除项目金额为a亿元,还原土地增值税计算过程,进一步分析可以发现,普通住宅增加可扣除项目金额后,因免税形成的节税金额为:

49×30%-(49-a)×0%=14.7亿元

而其他项目减少扣除项目金额后的土地增值税为:

(100+a)×50%-(100-a)×15%

调节可扣除项目金额前的土地增值税金额为:

100×50%-100×15%

相比土地增值税增加a×65%,即调减25亿元的可扣除项目金额,其他项目增加税负25×65%=16.25亿元。

以上成本分配方法导致税负增加的主要原因在于,在总的可扣除项目金额不变的情况下,采用不同的成本分配方法,普通住宅项目调增可扣除项目金额必然导致其他项目可扣除项目金额减少。而其他项目原先适用较高档次的土地增值税税率,如果减少可扣除项目金额,税负增加的幅度也以更高税率档次的比例同步增加。

因此,在选择合理合法的成本分配方式的过程中需要注意比较两个项目之间因扣除项目金额变动而导致的税负增减情况,避免为争取享受普通住宅免税优惠反而造成土地增值税总体税负升高的情形。

|