|

版主

|

1#

大 中

小 发表于 2022-10-31 15:30 只看该作者

研发费用加计扣除扩围至100%需要关注的地方

来源:雁言税语 作者:郭琪燕

时间:2022-10-31

研发活动是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。有关研发费用加计扣除的税收优惠成型于《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号),以后的文件陆续对该文进行了补充。

简述研发费用加计扣除税收优惠政策

目前,研发费用加计扣除的种类分为以下几类:

第一类是以财税〔2015〕119号等文件为主的新技术、新产品、新工艺发生的研究开发费用加计扣除;

第二类是以科技型中小企业开发新技术、新产品、新工艺发生的研究开发费用加计扣除;

第三类为企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用加计扣除。

值得一提的是,后两种分类其实也还是在财税〔2015〕119号基础上发展起来的研发费用加计扣除。以下为研发费用加计扣除税收优惠政策文件及主要政策简述(按时间顺序):

①2016年1月1日起,企业研发费用加计扣除税收优惠政策的纲领性文件,规定了研发活动及研发费用归集范围和加计扣除比例:企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的150%在税前摊销。

依据:《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)。

②2016年1月1日起,企业研发费用加计扣除税收优惠政策的补充性文件:企业取得作为不征税收入处理的财政性资金的处理;企业委托外部机构或个人开展研发活动发生的费用,可按规定税前扣除,加计扣除时按照研发活动发生费用的80%作为加计扣除基数;委托个人研发的,应凭个人出具的发票等合法有效凭证在税前加计扣除;企业委托境外研发所发生的费用不得加计扣除;研发费用申报和备案管理;等等。

依据:《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)。

③从2017年1月1日开始,企业研发费用加计扣除“5+1”项归集范围定型;取得政府补助用于研发活动会计处理;研发过程中的下脚料、残次品、中间试制品等特殊收入加计扣除处理;等等。

依据:《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)。

④2017年1月1日至2019年12月31日,科技型中小企业研发费75%加计扣除。

依据:《财政部 税务总局 科技部关于提高科技型中小企业研究开发费用税前加计扣除比例的通知》(财税〔2017〕34号)、《国家税务总局关于提高科技型中小企业研究开发费用税前加计扣除比例有关问题的公告》(国家税务总局公告2017年第18号)。

⑤2018年1月1日起,允许企业委托境外机构研发:委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用;委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除。委托境外个人研发仍然不可以加计扣除。

依据:《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)。

⑥2018年1月1日起,高新技术企业或科技型中小企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。

依据:《财政部 税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)、《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告https://www.shui5.cn/article/e2/123292.html》(国家税务总局公告2018年第45号)。

⑦在2018年1月1日至2020年12月31日期间,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

依据:《财政部 税务总局 科技部关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)。

⑧2021年1月1日至2023年12月31日,延续财税〔2018〕99号研发费用加计扣除税收优惠(75%)。

依据:《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)。

⑨自2021年1月1日起,制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除;形成无形资产的,按照无形资产成本的200%在税前摊销。企业预缴申报当年第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以自行选择就当年“上半年”研发费用享受加计扣除优惠政策。

依据:《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2021年第13号)。

⑩自2021年1月1日起,研发费用加计扣除归集项目“其他相关费用”限额计算由原来按照每一研发项目分别计算,改为统一计算全部研发项目“其他相关费用”限额;企业10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税时可以自主选择就前三季度研发费用享受加计扣除优惠政策适用于2021年;颁布2021版研发费用辅助账。

依据:《国家税务总局关于进一步落实研发费用加计扣除政策有关问题的公告》(国家税务总局公告2021年第28号)。

⑪自2022年1月1日起,企业10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以自主选择就当年前三季度研发费用享受加计扣除税收优惠政策,明确规定的优惠政策办理方式。

依据:《国家税务总局关于企业预缴申报享受研发费用加计扣除优惠政策有关事项的公告》(国家税务总局公告2022年第10号)

⑫自2022年1月1日起,科技型中小企业开展研发活动中实际发生的研发费用,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2022年1月1日起,按照无形资产成本的200%在税前摊销。

依据:《财政部 税务总局 科技部关于进一步提高科技型中小企业研发费用税前加计扣除比例的公告》(财政部 税务总局 科技部公告2022年第16号)。

⑬现行适用研发费用税前加计扣除比例75%的企业,在2022年10月1日至2022年12月31日期间,税前加计扣除比例提高至100%。

依据:《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号)、主表相应栏次。

要知晓享受研发费用加计扣除的行业类型

企业享受研发费用加计扣除采用的是负面清单判别标准,并且要求是会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。享受研发费用加计扣除需要注意适用对象和范围,不符合条件的企业首先要进行自我排除。以下行业不适用税前加计扣除政策:

①烟草制造业,②住宿和餐饮业,③批发和零售业,④房地产业,⑤租赁和商务服务业,⑥娱乐业,⑦财政部和国家税务总局规定的其他行业。

不适用税前加计扣除政策行业的企业,是指以上述行业业务为主营业务,其研发费用发生当年的主营业务收入占企业按税法第六条规定计算的收入总额减除不征税收入和投资收益的余额50%(不含)以上的企业。

要当心以下经营活动不适用研发费用加计扣除政策

除去以上行业限制以外,要注意企业经营活动中如有下列活动也不能享受研发费用加计扣除:

①企业产品(服务)的常规性升级。

②对某项科研成果的直接应用,如直接采用公开的新工艺、材料、装置、产品、服务或知识等。

③企业在商品化后为顾客提供的技术支持活动。

④对现存产品、服务、技术、材料或工艺流程进行的重复或简单改变。

⑤市场调查研究、效率调查或管理研究。

⑥作为工业(服务)流程环节或常规的质量控制、测试分析、维修维护。

⑦社会科学、艺术或人文学方面的研究。

创意设计活动发生的相关费用加计扣除一直是参照适用

财税〔2015〕119号文将“创意设计活动”纳入到了享受加计扣除优惠政策的范畴,但这并不意味着此类活动就是研发活动。

创意设计活动与创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺的研究开发系统性活动有着明显区别。为落实《国务院关于推进文化创意和设计服务与相关产业融合发展的若干意见》(国发〔2014〕10号)的规定精神,财税〔2015〕119号文明确企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用可以税前加计扣除。创意设计活动包括多媒体软件、动漫游戏软件开发,数字动漫、游戏设计制作;房屋建筑工程设计(绿色建筑评价标准为三星)、风景园林工程专项设计;工业设计、多媒体设计、动漫及衍生产品设计、模型设计等。

研发费用加计扣除税收优惠该如何申报享受

(一)申报要求

无论高新技术企业(科技型中小企业)的研发费用加计扣除,还是普通企业的研发费用加计扣除,均是按照《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)、《财政部 税务总局 科技部关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)等文件相关规定执行。

研发费用加计扣除申报分为预缴申报和汇算清缴申报:

1.预缴申报

企业预缴申报当年第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以自行选择就当年前三季度研发费用享受加计扣除优惠政策,10月份预缴申报期未选择享受研发费用加计扣除优惠政策的,也可以在办理年度企业所得税汇算清缴时统一享受。

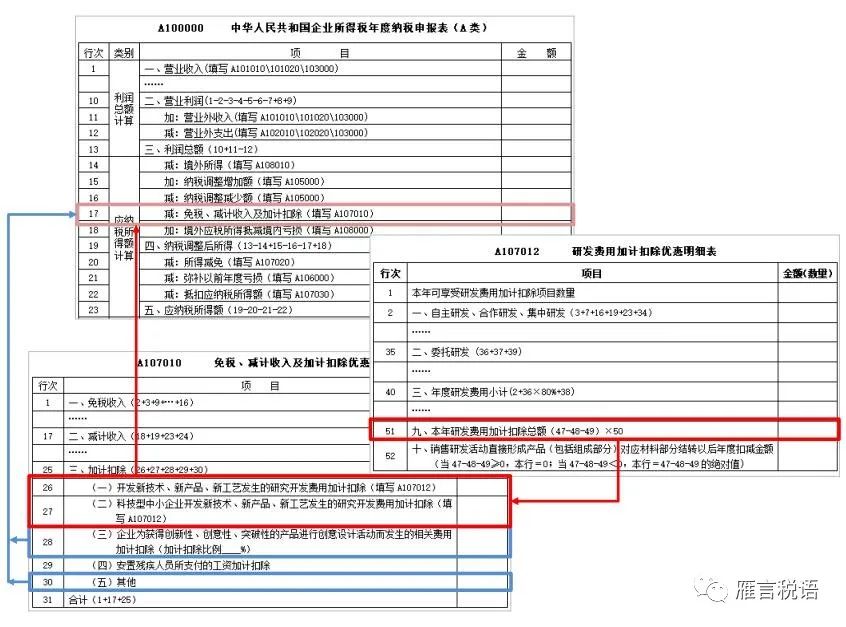

符合条件的企业采取“自行判别、申报享受、相关资料留存备查”办理方式,以自行计算加计扣除金额,填报《中华人民共和国企业所得税月(季)度预缴纳税申报表(a类)》享受税收优惠,并根据享受加计扣除优惠的研发费用情况填写《研发费用加计扣除优惠明细表》(A107012)。《研发费用加计扣除优惠明细表》(A107012)只填不报,与相关政策规定的其他资料一并留存备查。

2.企业所得税汇算清缴

由于现行适用研发费用税前加计扣除比例75%的企业,在2022年10月1日至2022年12月31日期间,税前加计扣除比例提高至100%(财政部 税务总局 科技部公告2022年第28号),企业在2022年度企业所得税汇算清缴计算享受研发费用加计扣除优惠时,四季度研发费用可由企业自行选择按实际发生数计算,或者按全年实际发生的研发费用乘以2022年10月1日后的经营月份数占其2022年度实际经营月份数的比例计算。

以下研发费用加计扣除申报涉及的表格(包括高企、科技型中小企业发生的研发费用),依次顺序为《研发费用加计扣除优惠明细表》(A107012)→《免税、减计收入及加计扣除优惠明细表》(A107010)表格→主表相关栏次:

其中,对于《免税、减计收入及加计扣除优惠明细表》(A107010)表格填报要注意以下几点:

①创意设计活动发生的相关费用加计扣除直接填写《免税、减计收入及加计扣除优惠明细表》(A107010)第28栏;

②对于高企在2022年10月1日至2022年12月31日期间,新购器具设备设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除,对于该类新型费用的加计扣除政策,并不要求企业购置的设备、器具必须用于研发,目前有效期为2022年10月1日至2022年12月31日。该类新型费用的加计扣除,直接填写《免税、减计收入及加计扣除优惠明细表》(A107010)第30栏“其他”。

③不属于高企,但符合《财政部 税务总局关于中小微企业设备器具所得税税前扣除有关政策的公告》(财政部 税务总局公告2022年第12号)的中小微企业,在2022年1月1日至2022年12月31日期间新购置的设备、器具,单位价值在500万元以上的,按照单位价值的一定比例自愿选择在企业所得税税前扣除。如果该企业以新购置设备、器具用于研发活动的,依据国家税务总局公告2017年第40号规定,在享受研发费用税前加计扣除政策时,就税前扣除的折旧部分计算加计扣除。填写《研发费用加计扣除优惠明细表》(A107012)、《免税、减计收入及加计扣除优惠明细表》(A107010)第26栏(27栏)及主表有关栏次。

(二)留存备查资料

企业按照《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(2018年第23号)要求,如实留存如下资料:

①自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件;

②自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单;

③经科技行政主管部门登记的委托、合作研究开发项目的合同;

④从事研发活动的人员(包括外聘人员)和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录及费用分配计算证据材料);

⑤集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料;

⑥“研发支出”辅助账及汇总表;

⑦企业如果已取得地市级(含)以上科技行政主管部门出具的鉴定意见,应作为资料留存备查。

⑧选择预缴享受的企业,也须留存备查《研发费用加计扣除优惠明细表》(A107012)。

|