|

版主

|

1#

大 中

小 发表于 2021-6-17 10:52 只看该作者

建安企业差额扣除解析

来源:大白学会计 作者:大白学会计

时间:2021-06-16

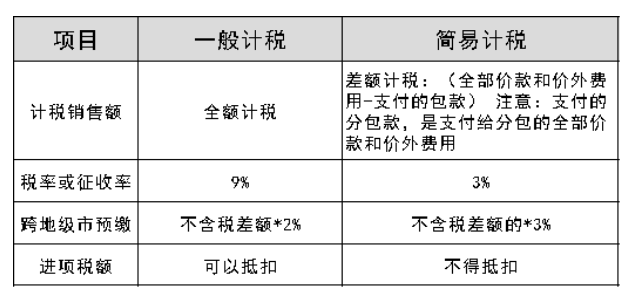

自营改增以后,虽然全行业纳入了增值税的征收范围,但是目前仍然有无法通过抵扣机制避免重复征税的情况存在,因此引入了差额征税的办法,实施办法规定提供建筑服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。

选择一般计税可以凭增值税专用发票抵扣税款,只是一般计税是不能够差额扣除,只在预缴增值税时扣除分包款。建安企业应注意不能在申报时对一般计税项目进行差额扣除。

建筑业哪些情况下可以差额?

先来说什么叫建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的规定,试点纳税人提供建筑服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

主要是以下这几种情况

(类似营业税总额征税的方法):

1、开工日期在2016年5月1日前建筑工程老项目;

2、新项目中的甲供工程;

3、新项目中的清包工;

4、建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税;

5、除此之外,无论是建筑业一般计税,还是简易计税,如果属于异地工程需要在外地预缴增值税时,也涉及到差额后预缴问题,即建筑业异地预缴,需要按照其取得全部价款和价外费用减去支付的分包款,分别按2%(一般计税)或3%(简易计税)在异地预缴增值税。

只有简易计税情况下才可以享受差额纳税这个政策,其次在预缴时不管项目是一般计税还是简易计税都可以差额纳税。但是回机构所在地时一般计税项目,需全额计税。

建筑企业总分包差额征税业务的财税处理

(一)建筑企业差额征税调减“工程施工”的会计核算依据分析

1、简易计税使用的会计核算科目:简易计税。

根据财政部关于印发《增值税会计处理规定》的通知(财会[2016]22号)的规定,二级科目“简易计税”明细科目,核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。因此,选择简易计税的建筑企业发生分包业务时,其扣除分包额差额征收增值税,应缴纳的增值税额在“简易计税”会计科目核算。

2、建筑企业差额征税调减“工程施工”的账务处理。

根据财会[2016]22号的规定,按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“主营业务成本”、“存货”、“工程施工”等科目,贷记“应付账款”、“应付票据”、“银行存款”等科目。待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费——应交增值税(销项税额抵减)”或“应交税费——简易计税”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“主营业务成本”、“存货”、“工程施工”等科目。二级科目“预交增值税”科目:核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,按现行增值税制度规定应预缴的增值税额。

企业预缴增值税时:

借:应交税费—预交增值税

贷:银行存款

月末企业将“预交增值税”明细科目余额转入“未交增值税”明细科目

借:应交税费—未交增值税

贷:应交税费—预缴增值税

基于以上会计核算规定,建筑企业差额征税调减“工程施工”的账务处理为:

借:应交税费——简易计税

贷:工程施工——合同成本

案例分析:建筑企业总分包差额征税业务的财税处理

会计核算:

山东的甲公司承包了山西一个合同值为1000万元(含增值税)的工程项目,并把其中300万元(含增值税)的部分项目分包给具有相应资质的分包人乙公司,工程完工后,该工程项目最终结算值为1000万元(含增值税)。假设该项目属于老项目,甲乙公司均采取简易计税。甲公司完成工程累计发生合同成本500万元.请分析甲公司如何进行会计核算?

总包方甲公司的会计核算(单位为:万元)

(1)完成合同成本时:

借:工程施工—合同成本 500

贷:原材料等 500

(2)收到总承包款:

借:银行存款 1000

贷:工程结算 970.87

应交税费—简易计税 29.13

(3)分包工程结算时:

借:工程施工——合同成本 300

贷:应付账款——乙公司 300

(4)全额支付分包工程款并取得分包方开具的增值税普通发票时

借:应付账款——乙公司 300

贷:银行存款 300

(5)甲公司差额征税调减“工程施工”成本的账务处理

借:应交税费—简易计税 8.74

贷:工程施工——合同成本 8.74

(6)甲公司确认该项目收入与费用:

借:主营业务成本 791.26

工程施工——合同毛利 179.61

贷:主营业务收入 970.87

(7)工程结算与工程施工对冲结平:

借:工程结算 970.87

贷:工程施工——合同成本 791.26

——合同毛利 179.61

(8)向项目所在地山西国税局预缴税款=(1000-300)÷(1+3%)×3%=20.38的账务处理:

借:应交税费——预缴增值税 20.38

贷:银行存款 20.38

借:应交税费——未交增值税 20.38

贷:应交税费——预缴增值税 20.38

税务处理:全额开票,差额计税

发票备注栏要注明建筑服务发生地所在县(市、区)及项目名称。简易计税的情况下,一般预缴税款等于向机构所在地主管税务机关纳税申报的税额。甲纳税申报按差额计算税额:(1000-300)÷(1+3%)×3%=20.38(万元)。

建筑施工采用简易计税方法时,发票开具采用差额计税但全额开票,这与销售不动产、劳务派遣、人力资源外包服务、旅游服务等差额开票不同,甲公司可全额开具增值税专用发票。发票上填写:税额为29.13万元[1000÷(1+3%)×3%];销售金额为:970.87万元(1000-29.13)。

简易计税项目预缴的增值税能在一般计税项目中抵减吗?

答:简易计税项目预缴的税款可以在一般计税项目增值税应纳税额中抵减。

根据财税[2016]36号规定,一般纳税人跨县(市)提供建筑服务,选择适用简易计税方法计税的,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

纳税人应按照上述计税方法在建筑服务发生地预缴税款后,向机构所在地主管税务机关进行纳税申报。再根据总局2016年第17号公告第八条规定,纳税人跨县(市、区)提供建筑服务,向建筑服务发生地主管国税机关预缴的增值税税款,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。上述文件没有规定预缴的税款必须按项目进行抵减应纳税额。

|