|

版主

|

1#

大 中

小 发表于 2021-6-30 11:14 只看该作者

从艺术品到投资性房地产的那点税事

来源:晖眼识税 作者:段晖财税课堂

时间:2021-06-29

以公允价值进行后续计量的投资性房地产,会计上不计提折旧或者摊销,税法能否计算折旧或者摊销进行税前扣除?

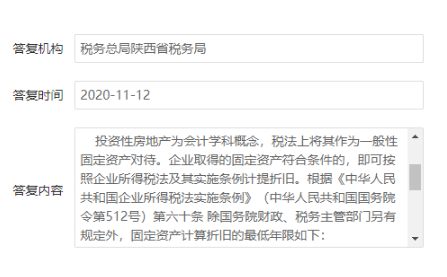

有趣的是,在国家税务总局12366纳税服务平台,输入“投资性”3个关键字,类似的问题跳出了26个,除了4个玩“文件拼盘”游戏的答复外,惟有陕西省明确答复按照“固定资产”计算折旧进行税前扣除,其余21个答复均为“不得税前扣除”。

这些说“不”的答复,几乎是异口同声的一个理由——

《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第八条规定:“根据《企业所得税法》第二十一条规定,对企业依据财务会计制度规定,并实际在财务会计处理上已确认的支出,凡没有超过《企业所得税法》和有关税收法规规定的税前扣除范围和标准的,可按企业实际会计处理确认的支出,在企业所得税前扣除,计算其应纳税所得额。”

以公允价值模式计量的投资性房地产,在会计上不计提折旧,不属于“实际在财务会计处理上已确认的支出”,因此,不得计提折旧在企业所得税前扣除。

可谓是众口铄金啊!

会计上不计提折旧,不得税前扣除?

从15号公告里面,居然可以反推出这样一个逻辑,我终究没有想明白。

按照这样一个逻辑,固定资产加速折旧的政策是不是也要被枪毙掉?因为当会计正常折旧时,税法加速折旧的部分,不属于“实际在财务会计处理上已确认的支出”。

这样说“不”,有点简单,有点“一刀切”,貌似与优化营商环境的大气候有点不搭调啊。

既然有争议,就先搁置一下吧。我们聊聊另一个话题。

前几天,总局抛出了一个17号公告,业界沸腾了一个星期,其中第五条“关于文物、艺术品资产的税务处理问题”格外引人注目——

企业购买的文物、艺术品用于收藏、展示、保值增值的,作为投资资产进行税务处理。文物、艺术品资产在持有期间,计提的折旧、摊销费用,不得税前扣除。

查阅《中华人民共和国企业所得税法实施条例》,第七十一条明确规定,“企业所得税法第十四条所称投资资产,是指企业对外进行权益性投资和债权性投资形成的资产。”

顾名思义,17号公告在《实施条例》的基础上,将“投资资产”的定义做了外延,增加了“用于收藏、展示、保值增值的”文物、艺术品。

细细想来,17号公告应该是还原了“投资资产”的本义,它既包括对外投资的股权和债权,也包括对内投资的“特殊资产”——文物、艺术品。

话题再拉回来,投资性房地产是一个会计概念,税法上没有这个概念,税法概念上的资产包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等。

因此,会计上的“投资性房地产”,必须也只能归集到税法概念的某一类资产中。比如陕西,将其归集到固定资产,然后回答能否税前扣除的问题,便是水到渠成、不言自明了。

再次强调一下,会计上的“投资性房地产”,应当归集到税法的“固定资产”。这不是我的观点。

我的观点是,会计上的“投资性房地产”,必须先归集到税法的某一类资产中,然后再回答能否税前扣除的问题,比简单说“不”更有说服力。

比如:已出租的建筑物,会计上作为投资性房地产,税法上可以归集到固定资产,然而借鉴17号公告的观点,也可以归集到投资资产。

如果归集到固定资产,则计算的折旧可以税前扣除;如果归集到投资资产,则计算的折旧不能税前扣除。

那么,到底应该归集到固定资产还是投资资产呢?

投资性房地产跟文物、艺术品有相同点,那就是保值增值;它们有不同点,那就是投资性房地产具有可出租的天然属性。

出租,便有了收入,也可以配比一定的成本。

因此,文物、艺术品应当定性为投资资产,不能够在“固定资产”或者“投资资产”的问题上“二选一”;而在投资性房地产的问题上,可以赋予纳税人一定的选择权,一经选择,36个月内不得改变。

这样的人性执法,岂不是更受欢迎吗?!

|