|

版主

|

1#

大 中

小 发表于 2018-11-5 14:39 显示全部帖子

实务解析个税累计预扣法与专项附加扣除

来源:税海涛声 作者:段文涛

发布时间:2018-11-02

原文链接:http://www.shui5.cn/article/f3/124295.html

按照修订后的《个人所得税法》第十一条规定,从2019年1月份开始,居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款。

根据税法规定,居民个人取得的工资、薪金所得属于综合所得的组成部分。对于居民个人取得工资、薪金所得应缴纳的个人所得税,从2019年1月1日起将按“累计预扣法”进行预扣预缴,那么,这项新的预扣预缴办法与此前一直使用的按月代扣代缴办法有什么区别呢?单位在支付工资、薪金时究竟该怎样预扣预缴个人所得税呢?特别是纳税人的受益点又体现在哪方面呢?

我们通过下面这个融合了专项附加扣除和“累计预扣法”的例题来看看吧。

例1:2019年1月8日,闻涛生物科技有限公司应向杨女士支付工资13500元,杨女士在该月除由任职单位扣缴“三险一金”2560元外,还通过单位缴付企业年金540元,自行支付税优商业健康保险费200元。(“三险一金”各地比例不尽相同,本题数据系为计算方便设置)

杨女士已于2018年9月份支付了女儿学前教育的2018年下学期(2018年9月至2019年1月)学费7000元,大儿子正在上小学,现已与丈夫约定由杨女士按子女教育专项附加扣除标准的100%扣除;

杨女士本人是在职博士研究生在读;

杨女士去年使用商业银行个人住房贷款(或住房公积金贷款)购买了首套住房,现处于偿还贷款期间,每月需支付贷款利息1300元,已与丈夫约定由杨女士进行住房贷款利息专项附加扣除;

因杨女士所购住房距离小孩上学的学校很远,以每月租金1200元在(本市)孩子学校附近租住了一套房屋;

杨女士的父母均已满60岁(每月均领取养老保险金),杨女士与姐姐和弟弟签订书面分摊协议,约定由杨女士分摊赡养老人专项附加扣除800元。

一、计算杨女士2019年1月份个人所得税时可扣除:

1. 基本扣除费用5000元;

2. 专项扣除“三险一金”2560元;

3. 专项附加扣除4200元:

(1)子女教育专项附加扣除2000元(女儿和儿子各1000元);

(2)继续教育专项附加扣除400元;

(3)住房贷款利息专项附加扣除1000元;

(4)赡养老人专项附加扣除800元。

4. 依法确定的其他扣除740元(企业年金540元,支付税优商业健康保险费200元)。

二、杨女士2019年1月份应纳税所得额

=13500-5000-2560-4200-740

=1000(元)

三、应在1月份预扣预缴杨女士个人所得税

=1000×3%=30(元)

例2:2019年2月2日,闻涛生物科技有限公司应支付杨女士工资13500元,同时发放春节的过节福利费4500元,合计18000元。

单位扣缴“三险一金”,杨女士缴付企业年金、支付税优商业健康保险费等金额均与1月份相同;杨女士可享受的各类专项附加扣除也均与1月份相同。

一、计算杨女士2019年2月份个人所得税时可扣除:

1. 基本扣除费用5000元;

2. 专项扣除“三险一金”2560元;

3. 专项附加扣除4200元:

(1)子女教育专项附加扣除2000元(女儿和儿子各1000元);

(2)继续教育专项附加扣除400元;

(3)住房贷款利息专项附加扣除1000元;

(4)赡养老人专项附加扣除800元。

4. 依法确定的其他扣除740元(企业年金540元,支付税优商业健康保险费200元)。

二、试用两种方式计算2019年2月份应扣缴的杨女士个人所得税:

(一)与2018年相同的按月扣缴税款方式

1. 杨女士2019年2月份应纳税所得额

=18000-5000-2560-4200-740

=5500(元)

2. 应在2月份预扣预缴杨女士个人所得税

=5500×10%-210=340(元)

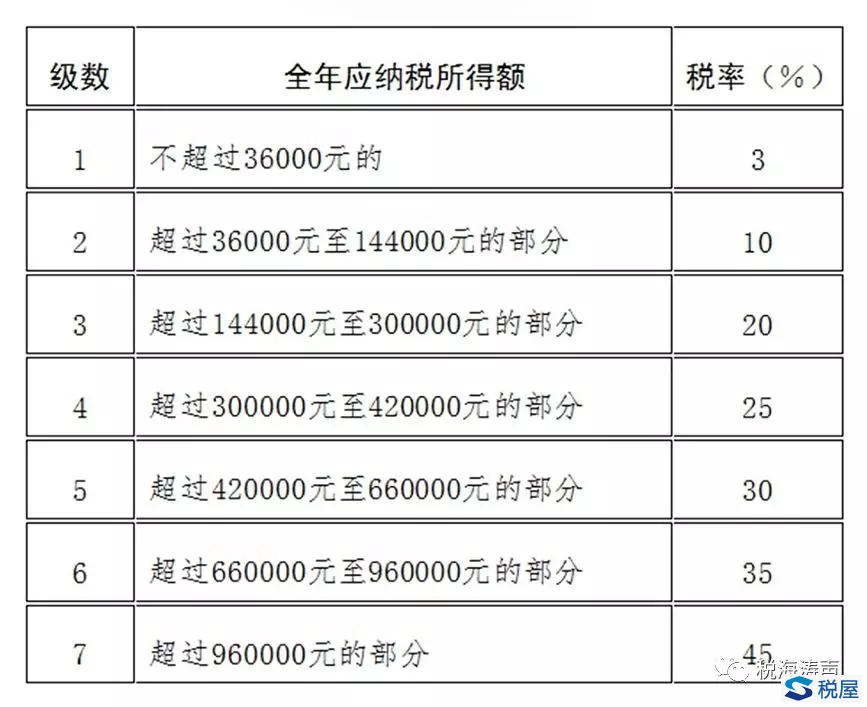

(适用税率级次:套用年税率表按12个月换算后的月应纳税所得额和对应税率)

(二)按“累计预扣法”方式预扣预缴税款

在1月份已预扣预缴杨女士个人所得税30元。

1. 杨女士2月份累计应税收入

=13500+13500+4500=31500(元)

2. 杨女士2月份累计扣除额

=5000×2+2560×2+4200×2+740×2

=25000(元)

3. 杨女士2月份累计预扣预缴应纳税所得额

=31500-25000=6500(元)

4. 2月份累计应预扣预缴杨女士个人所得税

=6500×3%=195(元)

(适用税率级次:将当月累计预缴时的应纳税所得额视为全年应纳税所得额,适用对应税率)

5. 2月份当月应预扣预缴杨女士个人所得税

=195-30=165(元)

提示:单位每月支付工资、薪金时预扣的个人所得税,依法应当在次月的法定申报期内申报解缴(如2019年2月份发放工薪时预扣的个人所得税应在3月份的法定申报期内申报解缴)。

分析:截止2019年2月份,按以往的扣缴方式扣缴杨女士的个人所得税为370元(30+340);按新的“累计预扣法”预扣个人所得税195元。

2019年1月开始实行按年计算个人所得税的新规定,在年度中间的各月份,特别是月度发放工资不均衡的情况下,您觉得采取哪种方式预扣预缴个人所得税对您更有利呢?

小贴士

工资薪金所得个人所得税累计预扣法:扣缴义务人在一个纳税年度内,以截至当前月份累计支付的工资薪金所得收入额减除累计基本减除费用、累计专项扣除、累计专项附加扣除和依法确定的累计其他扣除后的余额为预缴应纳税所得额,按照综合所得税率表,计算出累计应预扣预缴税额,减除已预扣预缴税额后的余额,作为本期应预扣预缴税额。

本期应预扣预缴税额=(累计预缴应纳税所得额×税率-速算扣除数)-已累计预扣预缴税额

累计预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

每月的累计基本减除费用,按5000元/月乘以当前月份数计算。

说明:

专项附加扣除的扣除方式以及金额,暂按《个人所得税专项附加扣除暂行办法(征求意见稿)》计算,如果正式发布的《个人所得税专项附加扣除暂行办法》与征求意见稿有差异,则以正式发布的《个人所得税专项附加扣除暂行办法》为准。

[ 本帖最后由 ywb 于 2018-11-5 14:41 编辑 ]

|