标题:

可以抵扣的客运发票类型【2024.11.09更新】

[打印本页]

作者:

ywb

时间:

2024-11-11 10:45

标题:

可以抵扣的客运发票类型【2024.11.09更新】

来源:言税 作者:严颖

时间:2024-11-10

摘要:自2024年12月1日起,购买方为增值税一般纳税人的,购进境内民航旅客运输服务按照航空运输电子客票行程单或增值税专用发票上注明的增值税税额确定进项税额。乘机日期在2025年9月30日前的,旅客取得的原纸质航空运输电子客票行程单仍可报销入账,纸质行程单、电子行程单、其他发票三者之间不可重复开具。

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条规定,自2019年4月1日起,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。该规定还明确了确定进项税额的五种情形。本文结合近年来的发展变化,对这五种情形的最新内容进行了总结。

一、增值税专用发票、铁路电子客票、航空运输电子客票行程单

(一)进项税额

1.根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人取得增值税专用发票的,以发票上注明的税额为进项税额。

2.带有“增值税专用发票”字样的数电票,其法律效力、基本用途与现有增值税专用发票相同。

3.根据《关于铁路客运推广使用全面数字化的电子发票的公告》(国家税务总局 财政部 中国国家铁路集团有限公司公告2024年第8号)规定,自2024年11月1日起,购买方为增值税一般纳税人的,购进境内铁路旅客运输服务,以电子发票(铁路电子客票)作为增值税扣税凭证,并按现行规定确定进项税额。(乘车日期在2025年9月30日前的,旅客取得的铁路车票(纸质报销凭证)仍可报销入账,铁路车票(纸质报销凭证)与电子发票(铁路电子客票)不可重复开具。)

4.根据《关于民航旅客运输服务推广使用全面数字化的电子发票的公告》(国家税务总局 财政部 中国民用航空局公告2024年第9号)规定,自2024年12月1日起,购买方为增值税一般纳税人的,购进境内民航旅客运输服务按照航空运输电子客票行程单或增值税专用发票上注明的增值税税额确定进项税额。乘机日期在2025年9月30日前的,旅客取得的原纸质航空运输电子客票行程单(以下简称纸质行程单)仍可报销入账,纸质行程单、电子行程单、其他发票三者之间不可重复开具。

(二)申报表填写

1.销售方

一般纳税人开具的增值税专用发票的金额及税额应填列在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第1至2列“开具增值税专用发票”栏次中。

一般纳税人开具的电子发票(铁路电子客票)、航空运输电子客票行程单的金额及税额应填列在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第3至4列“开具其他发票”栏次中。

2.购进方

纳税人购进国内旅客运输服务,取得增值税专用发票、铁路电子客票、航空运输电子客票行程单,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》“(一)认证相符的增值税专用发票”对应栏次中。

(三)注意事项

1.根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第一条规定,“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

2.火车票:旅客在行程结束或支付退票、改签费用后,可通过铁路12306(包括网站和移动客户端)如实取得电子发票(铁路电子客票)。铁路运输企业根据旅客提供的购买方名称、统一社会信用代码和行程信息等如实开具电子发票(铁路电子客票)。

3.机票:

(1)旅客取得电子行程单后,因购买方信息填写有误等原因需要换开电子行程单的,航空运输企业或代理企业按规定开具红字电子行程单。

(2)机票的民航发展基金不纳入进项抵扣的范围。民航发展基金属于政府性基金,不计入航空运输企业的销售收入,不征收增值税。增值税遵循“征扣一致”的基本原则,上环节征多少,下环节扣多少,上环节不征税,下环节不扣税。因此,民航发展基金不纳入进项抵扣的范围。

(3)保险费是指旅客在购买境内民航旅客运输服务时,购买电子化航空旅客综合保险支付给保险机构的费用。电子行程单合计栏为不含保险费的电子行程单总价。

(4)纳税人取得电子行程单报销入账的,应按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)、《会计档案管理办法》(财政部 国家档案局令第79号)、《会计信息化工作规范》(财会〔2024〕11号)、《会计软件基本功能和服务规范》(财会〔2024〕12号)以及财政部关于电子凭证会计数据标准的规定。

二、增值税电子普通发票

(一)进项税额

1.根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条第一项第1目规定,纳税人取得增值税电子普通发票的,进项税额为发票上注明的税额。2.带有“普通发票”字样的数电票,其法律效力、基本用途与现有普通发票相同。

(二)申报表填写

取得增值税电子普通发票,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》第8b栏“其他”中,同时需要填写第10栏统计栏次(四)本期用于抵扣的旅客运输服务。

(三)注意事项

1.根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第一条第二项规定,纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致,否则不予抵扣。

tips:纳税人取得电子普通发票,必须是公司抬头;取得铁路、公路、水路等其他客票必须注明旅客身份信息,才能够抵扣进项税额。纳税人手写无效,纳税人不能凭长途客运手撕票抵扣进项税额。

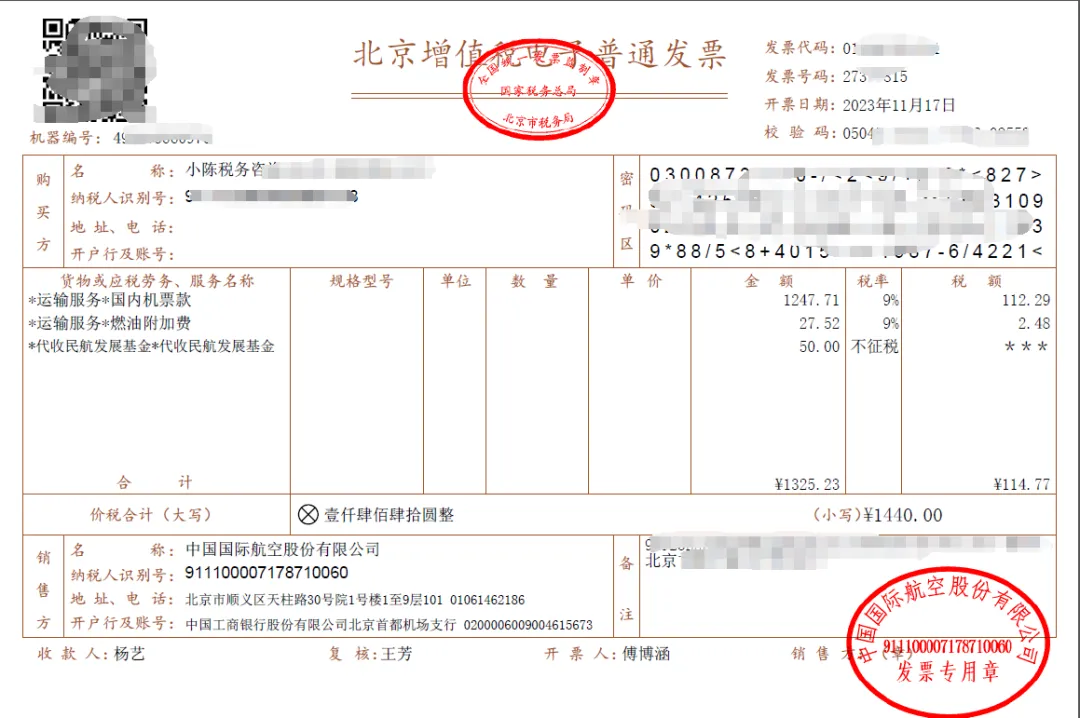

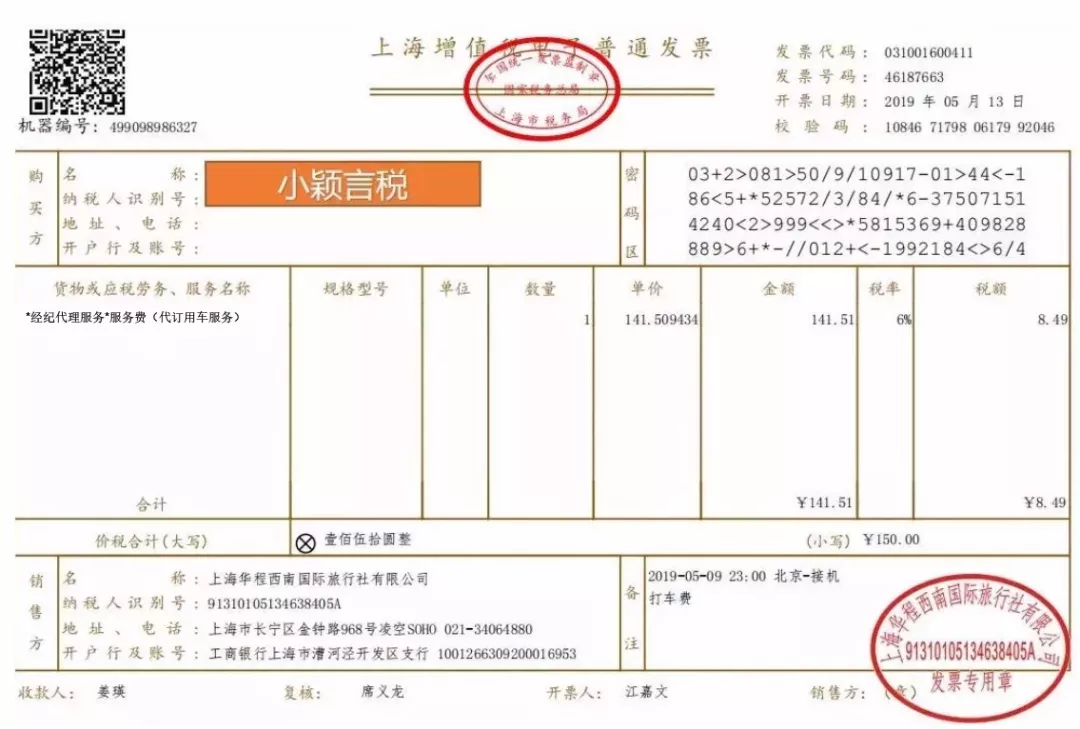

2.纳税人取得旅行社、航空票务代理等票务代理机构依6%税率开具的代理旅客运输费用电子普通发票,是购进“现代服务-商务辅助服务”,不属于购进国内旅客运输服务,不能适用《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条关于其他票据计算抵扣的特殊规定。按照现行进项税抵扣的有关规定,纳税人取得上述电子普通发票,不能作为抵扣凭证。如下图品名分类编码简称应为运输服务(税率9%),开具了纪纪代理服务(税率6%)不得抵扣。

三、航空运输电子客票行程单(纸质行程单)

(一)进项税额

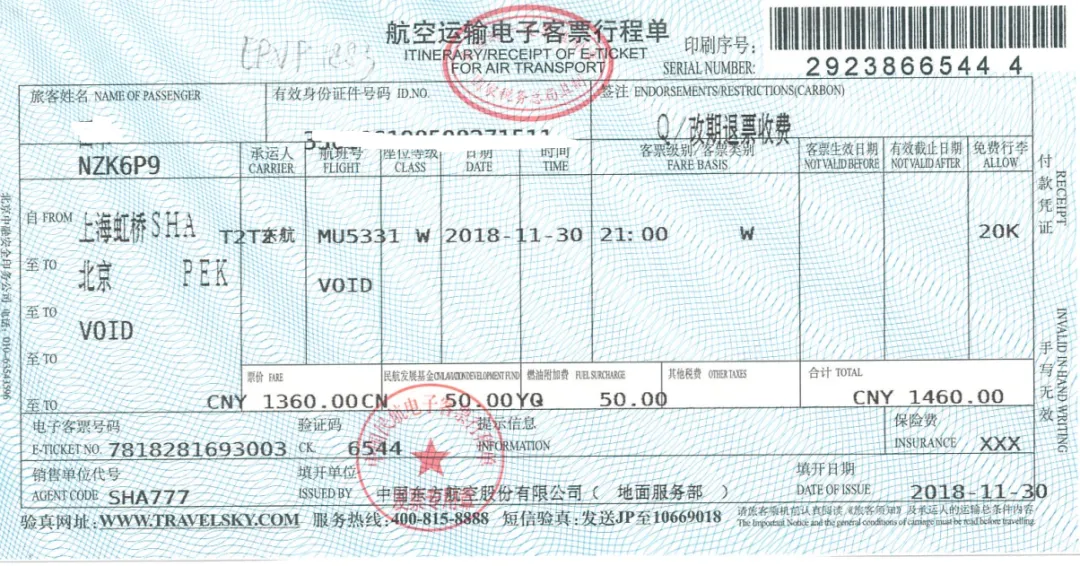

1.根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条第一项第2目规定取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

2.需要报销入账的旅客,应当按规定取得电子行程单或其他发票。乘机日期在2025年9月30日前的,旅客取得的原纸质航空运输电子客票行程单(以下简称纸质行程单)仍可报销入账,纸质行程单、电子行程单、其他发票三者之间不可重复开具(国家税务总局 财政部 中国民用航空局公告2024年第9号)

(二)申报表填写

纳税申报时填入《增值税纳税申报表附列资料(二)》第8b栏“其他”“税额”列同时,还需将上述内容填入本表第10行“(四)本期用于抵扣的旅客运输服务”。

(三)注意事项

1.《航空运输电子客票行程单》纳入税务机关发票管理,是旅客购买国内航空运输电子客票的付款及报销的凭证。旅客购买电子客票,付款后应向出票单位索取《行程单》;《行程单》为一票一单,遗失不补。

2.在航空运输电子客票行程单(原纸质)中,票价、燃油附加费和民航发展基金是分别列示的。其中,民航发展基金属于政府性基金,不计入航空运输企业的销售收入,不征收增值税。增值税遵循“征扣一致”的基本原则,上环节征多少,下环节扣多少,上环节不征税,下环节不扣税。

因此,民航发展基金不应纳入进项抵扣的范围。以航空运输电子客票行程单上注明的运输服务发生日期(而不是填开日期),确定其对应的旅客运输服务能否抵扣进项税。提供国内旅客运输服务的航空企业在收取票款时一并代收的民航发展基金,可以选择开具分类编码为613的不征税增值税电子普通发票。《商品和服务税收分类编码表》中,不征税项目类别下编码6130000000000000000为“代收民航发展基金”。

四、铁路车票

(一)进项税额

根据《关于铁路客运推广使用全面数字化的电子发票的公告》(国家税务总局 财政部 中国国家铁路集团有限公司公告2024年第8号)规定,乘车日期在2025年9月30日前的铁路车票(纸质报销凭证),仍按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条第一项第3目规定,取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)×9%需要报销入账的旅客,应当取得电子发票(铁路电子客票)。鼓励购买方收到电子发票(铁路电子客票)后,按照电子凭证会计数据标准相关要求,实现对电子发票(铁路电子客票)的全流程无纸化处理。乘车日期在2025年9月30日前的,旅客取得的铁路车票(纸质报销凭证)仍可报销入账,铁路车票(纸质报销凭证)与电子发票(铁路电子客票)不可重复开具。

(二)申报表填写

纳税申报时填入《增值税纳税申报表附列资料(二)》第8b栏“其他”“税额”列同时,还需将上述内容填入本表第10行“(四)本期用于抵扣的旅客运输服务”。

(三)注意事项

1.根据财税〔2017〕90号,因员工出差计划取消,支付的铁路车票退票费,因为税目属于“现代服务业”,不是进项税额抵扣凭证,可以作为企业所得税税前扣除凭证。但是,如果取得了6%税率的增值税专用发票,其增值税专用发票上注明的税额,可以从销项税额中抵扣。

2.外籍高管,其因公出差,取得注明护照信息的国内铁路车票,根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条规定,纳税人购进国内旅客运输服务,取得注明旅客身份信息的铁路车票的,其进项税额允许从销项税额中抵扣。外籍高管取得的注明护照信息的铁路车票,按照规定可以抵扣进项税额。

3.公司邀请外单位专家授课报销的差旅费不允许抵扣进项。根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第一条规定,“国内旅客运输服务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。根据《中华人民共和国企业所得税法实施条例》第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

五、公路、水路等其他客票

(一)进项税额

根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条第一项第4目规定,取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

(二)申报表填写

纳税申报时填入《增值税纳税申报表附列资料(二)》第8b栏“其他”“税额”列同时,还需将上述内容填入本表第10行“(四)本期用于抵扣的旅客运输服务”。

(三)注意事项

1.以公路、水路运输单位,既有一般纳税人,又有小规模纳税人,一般纳税人中还有一部分提供公共运输服务可以选择简易计税。因此,受票方仅凭拿到的客票,无法得知开票方如何交的税,自己可以扣多少。在这种现实情况下,为防范风险,先对其他客运统一暂按3%抵扣,待下一步将相关客运票证纳入增值税发票管理系统之后,再实现凭增值税发票据实抵扣。2.通行费不属于旅客运输发票通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。通行费目前的抵扣政策分两类:

(1)道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。通行经营性收费公路,取得由经营管理者开具的左上角标识“通行费”字样且税率栏次显示适用税率或征收率的征税发票用于抵扣进项税额。采取充值方式预存通行费,取得左上角无“通行费”字样,且税率栏次显示“不征税”的通行费电子发票为不征税发票,不可用于进项税额抵扣。通行政府还贷公路,试点地区开具财政部门统一监制的通行费财政电子票据,非试点地区暂时开具不征税发票。依据:交通运输部 财政部 国家税务总局 国家档案局公告2020年第24号申报时,通行费电子普通发票比照专票方式处理,勾选后填写附表二,第1、2、35栏。

(2)桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%。申报时填写附表二的第8b栏次。

本文由小颖言税原创整理,转载请注明来源和作者姓名。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://bbs.xqtax.com.cn/)

Powered by Discuz! 6.0.0