标题:

国家正研究 “取消住宅标准”土增税政策,企业应这样应对

[打印本页]

作者:

ywb

时间:

2024-10-14 10:15

标题:

国家正研究 “取消住宅标准”土增税政策,企业应这样应对

来源:税 屋 作者:牛鲁鹏

时间:2024-10-12

摘要:《土地增值税暂行条例》第八条规定,“(一)纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的”,免征土地增值税。当前税收已经成为房地产企业的第三大成本,企业不可谓不重视。普通住宅和非普通住宅标准未来一旦取消,住房在土地增值税中将统一划分为“住宅”,上述优惠政策可能有两种走向,继续免征或者取消优惠。

2024年10月12日,国新办举行财政部专场新闻发布会,财政部相关负责人指出:按照9月26日召开的中央政治局会议部署,财政部在加快落实已确定政策的基础上,围绕稳增长、扩内需、化风险,将在近期陆续推出一揽子有针对性增量政策举措。

针对房地产,下一步将积极研究出台有利房地产平稳发展的政策措施,将叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳。

具体有三方面考虑:一是允许专项债用于土地储备。

二是支持收购存量房,加大保障性住房供给,用好专项债券来收购存量商品房。

三是及时优化完善相关税收政策,正在抓紧研究与取消普通住宅和非普通住宅相衔接的土地增值税政策。

其中第三点也是对第二十届三中全会《决定》 中“取消普通住宅和非普通住宅标准”的具体回应。

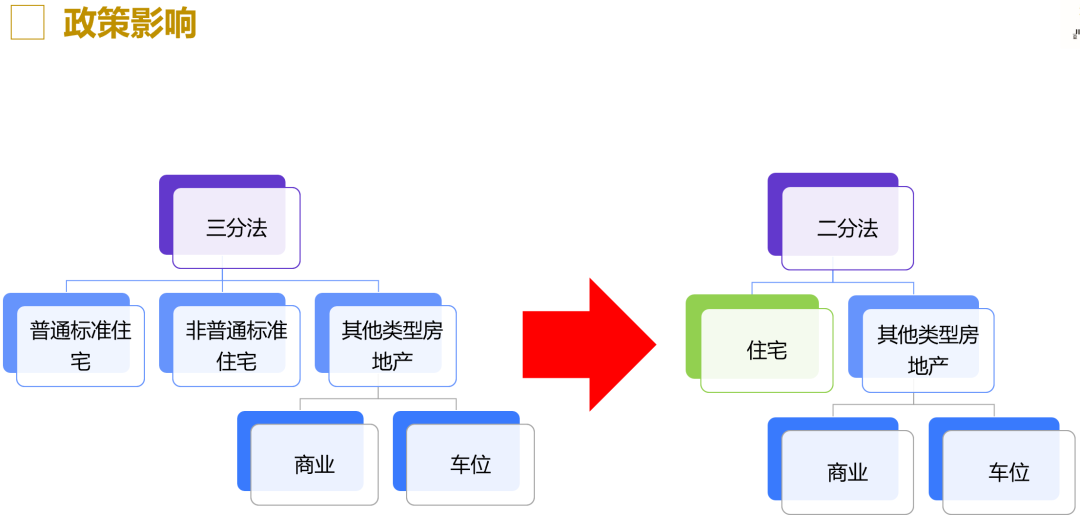

第二十届三中全会《决定》在涉及到房地产改革时指出,“取消普通住宅和非普通住宅标准”。政策一出,即被地产界朋友圈刷屏,原因在于,《土地增值税暂行条例》第八条规定,“(一)纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的”,免征土地增值税。

当前税收已经成为房地产企业的第三大成本,企业不可谓不重视。普通住宅和非普通住宅标准未来一旦取消,住房在土地增值税中将统一划分为“住宅”,上述优惠政策可能有两种走向,继续免征或者取消优惠。政策调整非同小可。

从小处说,影响着房地产开发项目的土地增值税税额。当前土地增值税清算时,需要划分产品类型。如果取消普通住宅和非普通住宅标准,那么原来的三分法将变为二分法,即住宅+其他类房地产;原来适用二分法(普通标准住宅+其他类房地产)的地方,如北上广浙等,将极有可能变为一分法,即其他类房地产。实践表明,产品类型划分变动,对房地产企业税负影响巨大,甚至有的开发项目在土地增值税清算时会从退税变成补税。房地产税收本身已经是房地产企业的第三大成本,加上当前房地产滞销严重,资金周转失灵,业内充满了悲观情绪。如果此时再因为政策的调整,不小心加重企业的负担,可能会影响到房地产企业甚至房地产业的生存,也间接影响企业员工的就业,关乎千家万户的饭碗。

从大处说,房地产业是我国国民经济支柱,常年来房地产业土地出让金和税费贡献占到部分地方财政的半壁江山,更是带动了上下游六十多个行业。近年由于房地产业不景气,间接导致中国经济全面哑火。尤其是近一段时间以来,中国各级政府和整个财经领域从业人员无不关注着大洋彼岸的美国,翘首以盼美国降息,几乎相当于我们主动把国家的经济命脉交由别人掌握。

可以说,未来政策走势,既涉及地方政府财政收入,也关系到开发商的投资信心。

也正是因为牵一发动全身,各地对该政策具体执行十分慎重,从近期地方政府的态度可以看出:

(1)2024年8月30日,北京市委发布《中共北京市委贯彻《中共中央关于进一步全面深化改革、推进中国式现代化的决定》的实施意见》,文件规定:“(36)完善租购并举的住房制度。加快建立符合首都特点的房地产发展新模式,……优化房地产政策,适时取消普通住宅和非普通住宅标准”。

(2)2024年9月5日,《山西省住房和城乡建设厅等部门关于印发〈山西省进一步促进房地产市场 平稳健康发展若干措施〉的通知》(晋建房字〔2024〕169号)文件规定:“三、取消普通住宅和非普通住宅标准。各市政府可以因城施策,取消普通住宅和非普通住宅标准,更好地支持改善性住房需求释放。”以上政策仅是指出要取消划分标准,即指出了改革的方向;至于取消后土增税如何处理,还没有政府吃螃蟹。

需要说明的是,由于房地产企业拿地成本不同、规划的产品类型和面积占比不同,销售策略与价格不同,以上因素共同决定了,政策的调整对项目的影响不尽相同,因此,牛老师的建议是,房地产企业应赶在在细则发布的前夜,积极把握时间窗口,对每个未清算的项目进行税负测算,根据测算结果评估政策的影响,然后想好应对之策:是提前清算还是以不变应万变。

至于具体政策如何调整,我们拭目以待。

作者:牛鲁鹏,单位:神州九鼎财税咨询(北京)有限公司

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://bbs.xqtax.com.cn/)

Powered by Discuz! 6.0.0