标题:

网络货运行业虚开问题探讨——基于对新税务犯罪司法解释的理解

[打印本页]

作者:

ywb

时间:

2024-3-26 10:27

标题:

网络货运行业虚开问题探讨——基于对新税务犯罪司法解释的理解

来源:明税 作者:明税

时间:2024-03-25

近年来,网络货运平台暴雷、运输公司暴雷、大量受票方被牵连,数额巨大、牵连甚广。为何网络货运行业常常涉及虚开犯罪?下面笔者基于一则实际案例,解析网络货运行业中的虚开问题。

基本案情

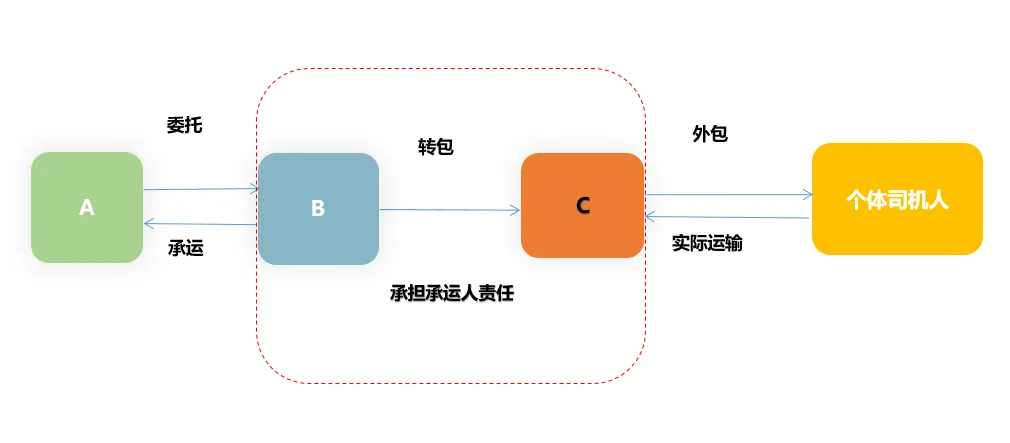

A公司是一家煤炭贸易企业,有一批煤炭要运输,找到B公司签订《道路货物运输合同》,B公司本身不是运输企业,是类似于无车承运平台/信息站之类的角色,B公司负责帮A公司找车,联系司机进行运输并结算运费等。由于B公司掌握的货运资源有限,便找到C网络货运平台共同进行车辆和司机的寻找、调度,委托个体司机完成运输服务。

另,本案中可能存在一些个体司机是由A公司自行联系的,而不是通过B、C公司联系的,这部分业务也都通过平台补录信息并开票了,存在“资金回流”现象。

此外,由于个体司机的运费通常需要实时结算,但是平台交易存在一定的滞后性,不能满足实时结算的要求。在通常情况下,A按照业务流程把运费支付给B后,B不能及时给个体司机支付运费,所以B就把运费又退给A,由A直接支付给司机,也会出现所谓的“资金回流”现象。

最终增值税专用发票的开具方向是C→B→A。

检察院基于上述“资金回流”现象,认为A公司自行支付运费给个体司机,B公司与A公司之间无实际运输业务,B公司在没有实际运输业务的情况下,给A公司开具发票,构成虚开。

本案中,B公司是否构成虚开?

明税解析

基于对新税务犯罪司法解释的理解,有以下几种可能的入罪/出罪观点。

一、入罪观点一:新司法解释第十条:(一)没有实际业务,开具增值税专用发票、用于骗取出口退税、抵扣税款的其他发票的。

有的观点认为,实际业务仅存在于个体司机和A公司之间,开具发票也只能存在于二者之间,B公司与A公司之间没有实际业务,由B公司开票给A的行为构成代开,属于虚开。认为这种行为属于以下文件中规定的情形,《最高人民法院关于适用〈全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定〉的若干问题的解释》》(法发〔1996〕30号)规定的“具有下列行为之一的,属于‘虚开增值税专用发票’:进行了实际经营活动,但让他人为自己代开增值税专用发票。”。

笔者不认同该观点。个体司机与B和C公司之间形成了事实上的“挂靠”关系,而并非“代开”。挂靠是在实践中很常见的商业行为,具有普遍性与合理性,其开票及纳税符合相关规定,B公司不构成虚开。

挂靠是指无资质的单位或个人借用有资质单位的资质,并以被借用资质单位的名义从事民事法律活动的行为。无论案涉个体司机是通过何种渠道(信息部、A公司的上游煤炭经销商、司机的介绍或转介绍、B公司、C公司等)为A公司提供运输服务,因A与B的合作在先,运输业务完成在后。无论司机和车辆是由谁联系,也无论相关信息是否是在运输完成后在C公司补录,均应视为个体司机与B及C形成事实上的挂靠关系。

国家税务总局对2014年39号文的解读稿明确:二、以挂靠方式开展经营活动在社会经济生活中普遍存在,挂靠行为如何适用本公告,需要视不同情况分别确定。第一,如果挂靠方以被挂靠方名义,向受票方纳税人销售货物、提供增值税应税劳务或者应税服务,应以被挂靠方为纳税人。被挂靠方作为货物的销售方或者应税劳务、应税服务的提供方,按照相关规定向受票方开具增值税专用发票,属于本公告规定的情形。

并且根据新的司法解释,仅规定了“没有实际业务”的情况构成虚开,并没有限定实际业务的发生主体。该规定的关键在于相关主体之间发生了实际业务,也如实申报纳税,缴纳了税款,进而使受票方获得抵扣权。

本案中,基于“挂靠”关系,B公司作为被挂靠方如实申报纳税,并且具有实际运输业务,不符合第十条(一)中规定的情况,不构成虚开。

此外,该网络货运模式与滴滴平台、网约车司机和乘客的关系很相似。实际运输业务发生在司机与乘客之间,司机与平台之间形成的是挂靠关系,相应的发票也由平台开具给乘客。

二、入罪观点二:新司法解释第十条:(三)对依法不能抵扣税款的业务,通过虚构交易主体开具增值税专用发票、用于骗取出口退税、抵扣税款的其他发票的

该条中“依法不能抵扣税款的业务”的重点在于“业务的类型”,“依法”规定有些特定业务类型,进项税额不得从销项税额中抵扣。如,纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

对于该类不能抵扣税款的业务,无论是否存在真实交易,交易发生在哪些主体之间,都不能进行抵扣。就是因为该业务类型不能抵扣,才需要“虚构交易主体”,虚构交易类型,变更税目,从而将不能抵扣的业务变成可以抵扣的业务,造成了增值税税款的损失,构成虚开。

有的观点认为“代开”行为属于此条中规定的“依法不能抵扣税款的业务”,这种观点把重点放在了“不能抵扣”上。代开行为确实不能抵扣税款,构成虚开,但是“代开”行为构成虚开的关键原因在于“没有实际业务”。即开票方与受票方之间没有实际业务,又不构成“挂靠”,所以才构成虚开,不能抵扣税款。

而本案中,对于运输服务而言,其本身不属于“依法”不能抵扣税款的“业务类型”,其不构成此条中的情形。解释第十条的(一)和(三)实际上形成了一种互补的关系,(一)的侧重点在于要存在“真实业务”才可以抵扣,(三)的侧重点在于不但要存在真实业务,并且该“业务类型”还要属于“依法”可以抵扣的类型,才不构成虚开。

三、出罪观点:为虚增业绩、融资、贷款等不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以本罪论处,构成其他犯罪的,依法以其他犯罪追究刑事责任。

该条的关键在于“主观上没有骗抵税款的故意,客观没有因抵扣造成税款被骗损失”不属于虚开,具体情形不限于“虚增业绩、融资、贷款”,还可能包括其他商业情形。

本案中,基于“挂靠”关系,B公司已经缴纳相应的增值税,相关主体均没有骗抵税款的故意,也没有因抵扣造成税款被骗损失,不构成虚开。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://bbs.xqtax.com.cn/)

Powered by Discuz! 6.0.0