标题:

异地出租土地使用权涉税注意事项

[打印本页]

作者:

ywb

时间:

2024-3-20 09:49

标题:

异地出租土地使用权涉税注意事项

来源:中道财税 作者:石羽茜

时间:2024-03-18

近期,有客户咨询了一个这样的问题,甲公司注册地在A市,在B市有一块土地,现在拟将该土地对外出租,请问出租过程涉及哪些税种?有何注意事项?针对本案例,我们做一个分析。

一、增值税及附加税费

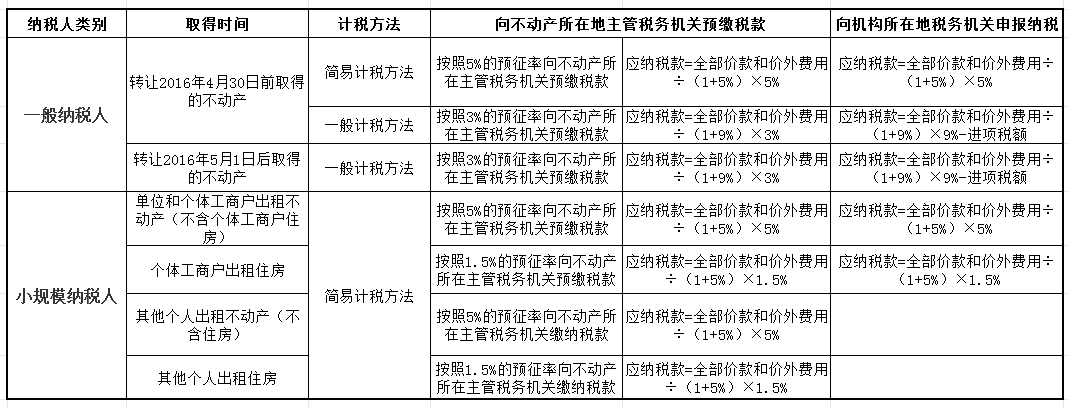

出租土地使用权依据财税〔2016〕47号规定,按照不动产经营租赁缴纳增值税,需要根据该土地取得时间以及选择的计税方式界定出租适用的税率或征收率。

在这里需要特别关注的是,异地出租不动产是需要在不动产所在地预缴增值税的,异地出租土地使用权是否也需要预缴呢?在此,小编个人观点是应该按照不动产租赁的规定去执行,即土地所在地与企业机构所在地不一致的情况下,需要在土地所在地主管税务机关进行预缴,填报《增值税及附加税费预缴表》,再在机构所在地进行纳税申报。

该案例下,需在B市按照适用的税率或征收率进行预缴增值税,并按照B市对应的城建税税率、教育费以及教育费附加费率缴纳附加税费。再在A市进行纳税申报,避免因缴税地方不正确带来后续的麻烦。

二、印花税

出租土地使用权签订《土地租赁合同》,需要按照租赁合同税目缴纳印花税,税率为千分之一。

特别提醒的是,在大数据预警下,会自动抓取开具带“租赁”的发票,是否足额按照租赁合同缴纳印花税,故在合同签订后,公司需要在机构所在地按照合同约定的金额申报缴纳印花税。

三、城镇土地使用税

非常关键的一个问题来了,异地出租土地,城镇土地使用税由谁缴纳?这个问题很多纳税人都咨询过税务机关,得到的答复是以下三个政策文件。

异地出租情况下,是否可以参照“拥有土地使用权的纳税人不在土地所在地的,由代管人或实际使用人纳税”条款呢?小编个人观点,城镇土地使用税作为地方税种,按城镇土地使用税暂行条例规定,纳税人是拥有土地使用权的一方。但是15号出台,针对的是拥有土地使用权的一方不在土地主管税务机关管辖范围内,土地所在地的主管税务机关可追究代管人或实际使用人完税。故在双方合同没有特别约定的情况下,应由土地使用人缴纳城镇土地使用税,如果双方合同中明确约定,由承租人按照15号规定完成城镇土地使用税申报,税务机关也不会过多关注。

四、企业所得税

企业出租土地取得收入,通常计入“其他业务收入”,土地摊销成本计入“其他业务成本”。需要特别注意的是,如果是一次性收取收入,是要一次性确认收入还是按照合同约定的租赁期限可以分期确认收入。

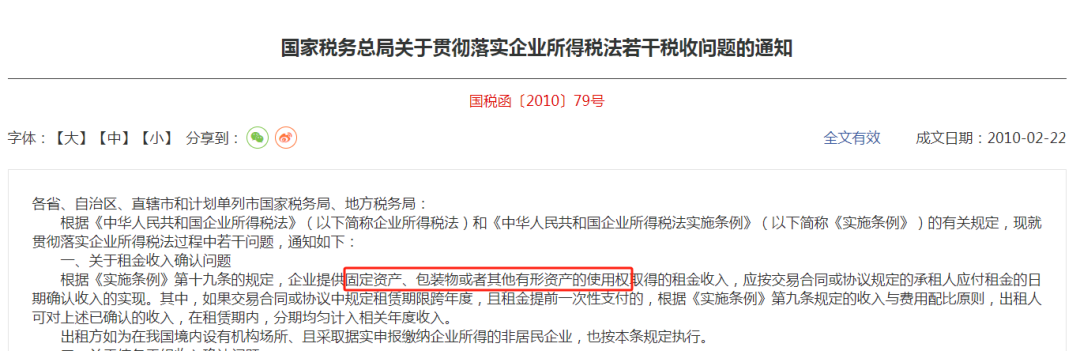

《中华人民共和国企业所得税法实施条例》中租金收入是指企业提供固定资产、包装物或者其他有形资产的使用权取得的收入。特许权使用费收入,是指企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。在这两项中,土地作为无形资产的一类,归入租金收入不符合字面意思,归入特许权使用费不符合业务实质。若属于租金收入,则可在租赁期内分期确认收入;若按照特许权使用费收入,需要按照合同约定付款日期一次性确认收入,不能分期确认收入。小编个人观点,从业务实质出发,参考增值税对出租土地使用权的界定以及个人所得税对租金的界定,土地使用权收入应归属于租金收入,而非特许权使用费。但在实务工作中若税务机关有不同意见,需要积极沟通,尊重税法。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://bbs.xqtax.com.cn/)

Powered by Discuz! 6.0.0