标题:

年终关账前增值税明细科目需要结转吗?

[打印本页]

作者:

ywb

时间:

2023-11-20 09:57

标题:

年终关账前增值税明细科目需要结转吗?

来源:税屋 作者:税屋

时间:2023-11-17

每到年终关账前,都有很多会计人员来咨询:年终关账前增值税明细科目需要结转吗?

网络上各类财税大V也是众说纷纭,有会计人员认为财政部会计司的解答最权威,于是向会计司做了咨询:

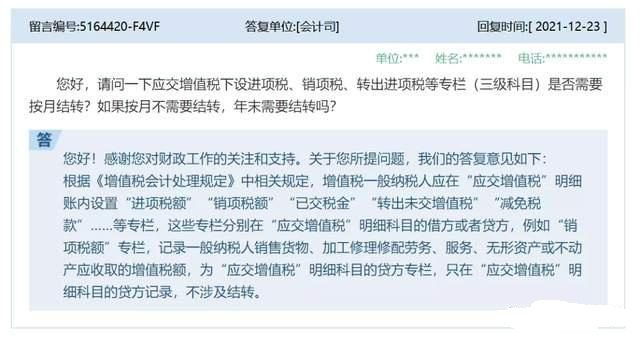

【咨询提问】您好,请问一下应交增值税下设进项税、销项税、转出进项税等专栏(三级科目)是否需要按月结转?如果按月不需要结转,年末需要结转吗?

【会计司答复】您好!感谢您对财政工作的关注和支持。关于您所提问题,我们的答复意见如下:根据《增值税会计处理规定》中相关规定,增值税一般纳税人应在“应交增值税”明细账内设置“进项税额”“销项税额”“已交税金”“转出未交增值税”“减免税款”……等专栏,这些专栏分别在“应交增值税”明细科目的借方或者贷方,例如“销项税额”专栏,记录一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产应收取的增值税额,为“应交增值税”明细科目的贷方专栏,只在“应交增值税”明细科目的贷方记录,不涉及结转。

很多会计人员看了会计司的答复,还是会有疑惑:“应交税费——应交增值税(进项税额)”“应交税费——应交增值税(销项税额)”等明细科目,平时只有一方的发生额,科目余额累计越来越大,但是有无多少实际意义。

为什么会计司答复不涉及结转呢?

很多会计人员的疑惑,以及很多财税大V没有把该问题说清楚的根本原因,就在于把“专栏”与“明细科目”混淆了,会计司的答复也没有与时俱进。

先看看《增值税会计处理规定》(财会[2016]22号,以下简称22号文)规定:增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预交增值税”、“待抵扣进项税额”、“待认证进项税额”、“待转销项税额”、“增值税留抵税额”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等明细科目。

注意这段规定的最后用的“明细科目”。

然后22号文接着规定:增值税一般纳税人应在“应交增值税”明细账内设置“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等专栏。

注意这段规定是:……应在“应交增值税”明细账内设置……等专栏。

“进项税额”、“销项税额”等只是明细科目“应交增值税”明细账内设置的“专栏”。

也就是说,“进项税额”、“销项税额”等根本就不是三级的明细科目,只是二级明细科目下“账内”的“专栏”。

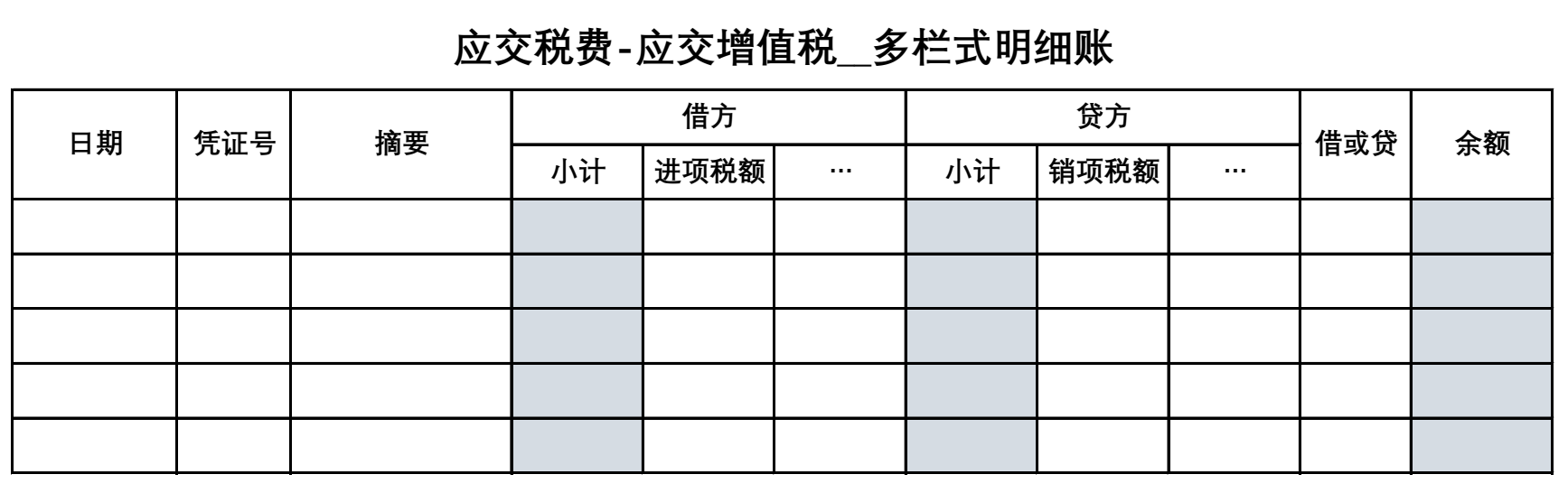

增值税是在1993年正式在我国全面实施的,当时的会计核算基本上都还处于手工帐的时代,当时财政部给出的办法就是采用“多栏式明细账”进行核算,在传统的“借贷余”三栏式明细账的基础上增加了很多栏目,式样如下图。

在这种多栏式账簿下,“进项税额”“销项税额”等专栏,其实在每月就自动在明细账内就相互抵消了,“应交税费-应交增值税”科目最后的余额,实际上就是抵消后的金额。

在这种方式下,因为“专栏”的位置是固定的,所以很多会计教材中对于采购发生退货、折扣折让等红字发票时,对于“进项税额”的会计分录,基本上都会做在借方,并同时强调是“红字”。同样,企业自己发生销售退回时,对于“销项税额”也需要在贷方用红字表示。

而到了电脑账时代,手工帐的这些办法就不适用了。电脑比不上人脑的聪明,对会计核算认的是科目代码,而没有“专栏代码”之说。所以,我们为了适应电脑账,就把应交增值税的“专栏”变成了“三级明细科目”,并且给它们编上了代码。

由“专栏”转变来的“三级明细科目”,平时按照22号文就只有“贷方”或“借方”的发生额,然后余额就会自动累计出一个很大的数字,但是这个数字其实又并没有多大实际意义,比如“应交税费——应交增值税(销项税额)”的累计数,除抵扣了“进项税额”等外,剩下的金额也是要交税的。

由于电脑账不能在账本上直接结转,必须要通过凭证来进行结转,因此对于“专栏”转变来的“三级明细科目”可以在年末关账前,在“三级科目”内相互冲抵结转,其最终结果并不会影响“应交税费——应交增值税”的余额。

如果您还在使用手工帐,且使用“应交增值税”的多栏式明细账的,当然也就可以按照会计司的答复,在年终关账前不做结转。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://bbs.xqtax.com.cn/)

Powered by Discuz! 6.0.0