标题:

信托计划在房地产纾困中的增值税问题探析

[打印本页]

作者:

ywb

时间:

2023-3-3 10:12

标题:

信托计划在房地产纾困中的增值税问题探析

来源:正坤财税 作者:袁晨新

时间:2023-03-02

为促进房地产市场平稳健康发展,监管部门发布“16条金融举措”,其中第(六)条鼓励信托等资管产品支持房地产合理融资需求,信托计划自此成为房地产纾困的重要资金来源。

信托计划,主要包含资产(股权)转让、项目运营、收益分配、投资退出四个环节,组织结构分为契约型、合伙企业型和公司型三种类型。由于交易复杂,涉税环节广泛,且未有针对性税收政策明确,面临税收争议较多。

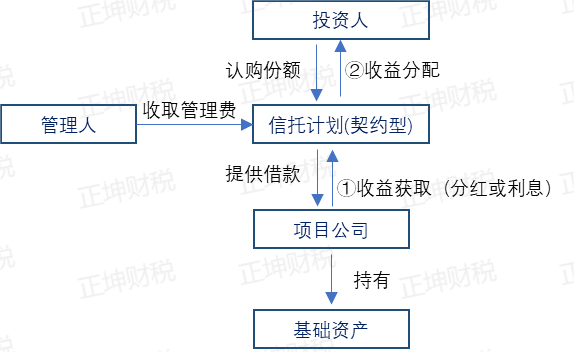

笔者以契约型为例,借此拙笔与读者探讨其中存在的增值税重复征税争议问题。信托计划纾困房地产项目常见的交易结构如下:

上述交易结构中,信托计划的增值税涉税环节主要为收益获取和收益分配两个环节。

其中:

第一个环节,信托计划从项目公司获取分红(在未推行契约型私募基金商事登记试点地区,存在由管理人代持股权情况)或借款利息收入,根据(财税〔2017〕56号)的规定,如果发生增值税应税行为的,由管理人按照3%的征收率缴纳增值税。

第二个环节,管理人向投资者分配投资收益,实务中对此环节是否向投资者征收增值税存在争议。

持肯定意见者认为,(财税[2016]140号)第四条、(财税〔2017〕56号)等文件仅明确资产运营环节,如发生增值税应税行为的,由管理人作为纳税义务人而非代扣代缴义务人,按简易方式征收增值税。

对投资者取得投资收益环节,现行政策未作出特殊规定,则应根据(财税[2016]36号)的一般规定,如果投资者获取投资收益属于保本性质的,则应按照“贷款服务”征收增值税。

持否定意见者认为,信托计划从项目公司获取的投资收益,除用于支付管理人费用,均属于投资者所有。

虽然税收政策规定资产运营环节以管理人为增值税纳税人,但《证券投资基金法》第八条规定,基金财产投资的相关税收,由基金份额持有人承担。

管理人在资产运营环节所缴纳的增值税,将在信托收益中扣减,最终是由投资者承担,且管理人在向投资者分配投资收益过程中,并未产生其他增值,在管理人已对投资收益完税的情况下,投资者不应再次缴纳增值税,否则将对同一增值额征收两次增值税,与增值税扩围改革目标相悖。

笔者认为,信托的本质是“受人之托、代人理财”,根据我国《信托法》第十四条的规定,受托财产需保持独立性,管理人因信托财产的管理运用、处分或其他情形而取得的财产也归入信托财产。

管理人在此中间只履行代为理财的角色,建立投资法律关系的双方为投资者与项目公司,收益获取与分配应作为一个整体来看待,增值税处理应采用持否定意见者观点。

即使将收益获取与分配区分为两个环节看待的,因契约型组织未成立法律实体,信托资金的实际使用方为项目公司,则难以认为投资人存在向管理人或信托计划提供增值税应税行为,投资者从信托计划收取投资收益,不属于增值税征税范围。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://bbs.xqtax.com.cn/)

Powered by Discuz! 6.0.0