标题:

财政性资金的企业所得税及增值税相关税务处理

[打印本页]

作者:

ywb

时间:

2022-10-9 10:17

标题:

财政性资金的企业所得税及增值税相关税务处理

来源:北京鑫税广通 作者:王晓雅

时间:2022-10-08

01、案例分析

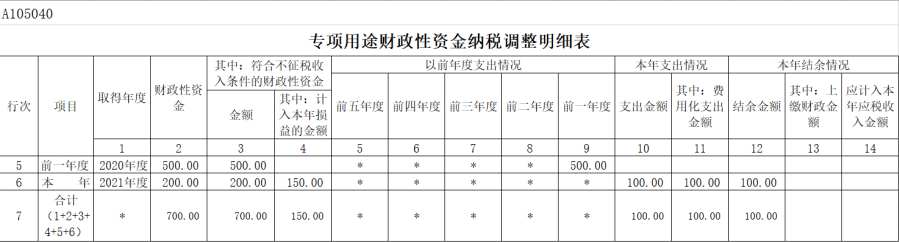

案例:A企业2020年度取得财政性资金500万元,当年6月使用该资金购买专项设备,设备按照10年计提折旧。

2020年度A企业账务处理:

①取得财政资金:

借:银行存款 500

贷:递延收益 500

②购买固定资产:

借:固定资产 500

贷:银行存款 500

③2020年计提折旧:

借:管理费用 25

贷:累计折旧 25

借:递延收益 25

贷:其他收益 25

A企业2021年又取得财政性资金200万元,计入递延收益科目;当年按照规定支出相关费用100万元。

2021年度A企业账务处理:

①取得财政资金:

借:银行存款 200

贷:递延收益 200

②2021年支出相关费用:

借:管理费用 100

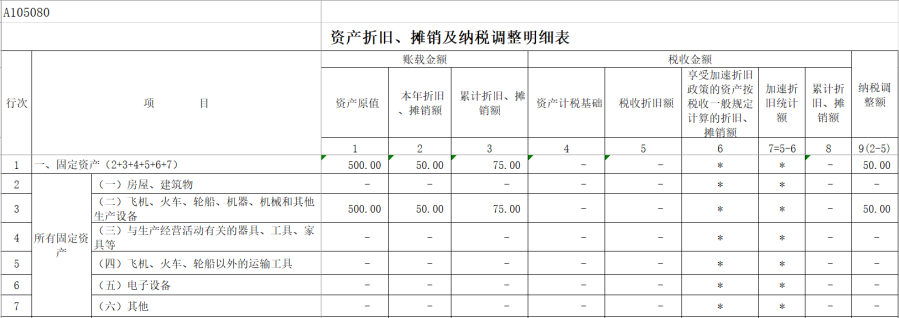

贷:银行存款 100

借:递延收益 100

贷:其他收益 100

③2021年计提固定资产折旧:

借:管理费用 50

贷:累计折旧 50

借:递延收益 50

贷:其他收益 50

02、企业所得税的相关处理

(1)作为不征税收入处理

上述案例中财政性资金,如果符合财税[2011]70号中不征税收入条件,那么企业在计算应纳税所得额时应将该部分其他收益从收入总额中减除,并且相关费用支出及折旧摊销不得在税前扣除。那么企业应如何进行企业所得税申报呢?

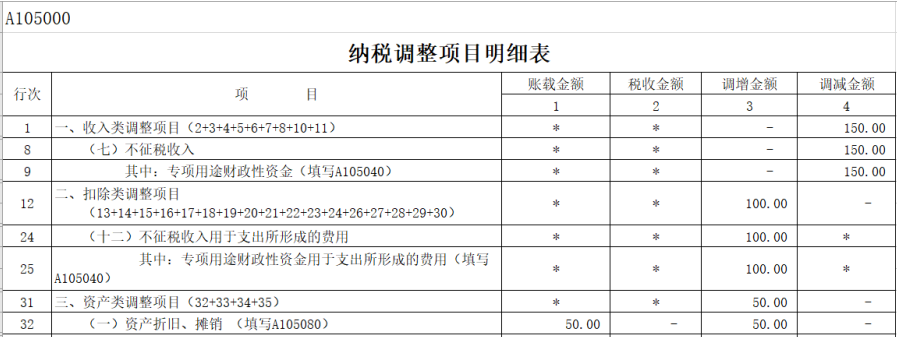

根据上述会计处理,企业2021年度企业所得税申报表填写:

【政策依据】

《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税[2011]70号)

1.企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

①企业能够提供规定资金专项用途的资金拨付文件;

②财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

③企业对该资金以及以该资金发生的支出单独进行核算。

2.根据实施条例第二十八条的规定,上述不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

3.企业将符合本通知第一条规定条件的财政性资金作不征税收入处理后,在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额;计入应税收入总额的财政性资金发生的支出,允许在计算应纳税所得额时扣除。

(2)作为征税收入处理

上述案例中的财政性资金,如果不符合“财税[2011]70号”作为不征税收入的条件,则应根据“国家税务总局公告2021年第17号”判断:该财政性资金如果是由政府财政部门根据企业销售货物、提供劳务服务的数量、金额的一定比例给予全部或部分资金支付的,应当按照权责发生制原则确认收入;如果是企业取得的其他政府财政支付,如财政补贴、补助、补偿、退税等,应当按照收付实现制确认收入,在实际取得收入的时间确认收入。所涉及的相关费用支出及折旧摊销也可以税前扣除。企业在所得税申报时按照正常申报即可,无需在填写专项用途财政性资金纳税调整明细表。

【政策依据】

《国家税务总局关于企业所得税若干政策征管口径问题的公告》(国家税务总局公告2021年第17号)第六条规定,企业按照市场价格销售货物、提供劳务服务等,凡由政府财政部门根据企业销售货物、提供劳务服务的数量、金额的一定比例给予全部或部分资金支付的,应当按照权责发生制原则确认收入。

除上述情形外,企业取得的各种政府财政支付,如财政补贴、补助、补偿、退税等,应当按照实际取得收入的时间确认收入。

03、增值税的相关处理

企业取得财政性资金,如果是与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税;如果是其他情形的财政补贴收入,不征收增值税。

【政策依据】

《国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》(国家税务总局公告2019年第45号)第七条规定:纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

04、总结

在审计过程中,常常会遇到企业取得政府部门拨款的情况,各种拨款的原因、形式及用途复杂多样,通过此次分析,可以全面了解财政性资金在企业所得税和增值税上的相关处理,帮助企业在取得财政性资金时,能够准确及时进行税务申报。

来源:北京鑫税广通税务师事务所 作者:王晓雅

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://bbs.xqtax.com.cn/)

Powered by Discuz! 6.0.0