标题:

股权转让/撤资/解散,三种股权退出方式下税收因素如何考量

[打印本页]

作者:

ywb

时间:

2022-6-6 10:32

标题:

股权转让/撤资/解散,三种股权退出方式下税收因素如何考量

2022-06-02 08:10

来源:《中国税务报》2022年05月13日,版次:05

作者 | 覃韦英曌

原标题:股权退出:税收因素咋考量

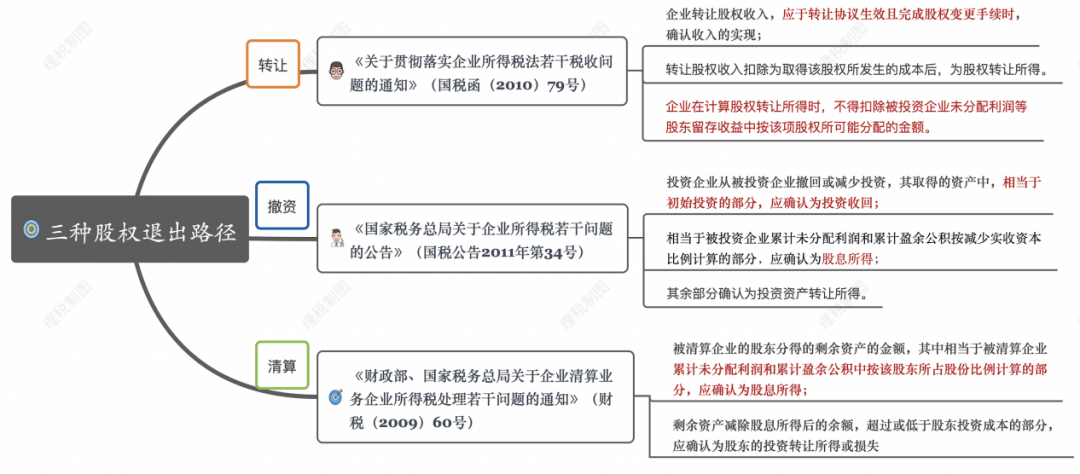

编者注:股权退出常见路径包括股权转让、撤资或减资、清算三种,三种路径下,国家税务总局均出台了相关文件,对具体税务处理方式进行明确,以下为对应思维导图,本篇文章以案例形式详解三种路径下的税务处理,并指出不同情况下,企业的最优解,特分享。

最近几年,我国股权投资市场整体表现活跃。中国股权投资行业专业权威研究机构清科研究中心公开的数据显示,2021年,我国股权投资市场退出案例数共4532笔,同比上升18%。在市场经济中,出于整体战略调整、投融安排、业务架构优化等考虑,股权退出已经成为一种较为普遍的投资行为。实务中,常见的股权退出方式主要包括股权转让、撤资减资、解散清算等。不同的退出方式,涉及的企业所得税处理规则存在明显差异。企业在选择退出方式时,需结合交易各方的经营情况与利润分配方案等综合考虑。

转让股权:除了直接转让,还有更好选择

股权转让,指投资者依法将自己的股东权益有偿转让给他人,进而实现套现退出的目的。股权转让作为目前最常见的股权退出方式之一,具有操作简便、手续简单等特点。在设计股权转让方案时,相关纳税人要重点考虑“转让所得”的影响。

◆典型案例◆

A公司2012年以货币资金1000万元出资设立M公司,持股60%。2022年,A公司出于战略调整考虑,将持有的M公司60%股权直接转让给B公司。转让时,M公司账面留存收益5000万元,A公司持有股权的市值为6000万元。如果A公司直接转让M公司股权,取得的转让收入为6000万元,扣除成本1000万元后,应确认股权转让所得5000万元(6000-1000),最终应缴纳企业所得税1250万元(5000×25%)。

◆方案设计◆

中汇山西税务师事务所高级经理韩鸣鸣分析,在设计股权退出方案时,A公司可以不直接进行股权转让,而是选择享受权益性投资收益免税等税收优惠,降低股权转让的税收成本。

第一种方案是先进行利润分配,再转让股权。据国家税务总局瑞安市税务局干部胡丽娜介绍,企业所得税法第二十六条规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入。先利润分配再转让,在享受免税优惠的同时,可将账面未分配利润等留存收益从股权转让收入中剔除,以减少转让所得,从而降低企业税负。

第二种方案是以未分配利润转增资本。扬州市税务局干部高鹏分析,符合条件的居民企业之间的股息、红利可以免缴企业所得税。如果被投资企业拥有可以转增公司资本的未分配利润和盈余公积,且转增资本后,企业所留存的盈余公积余额不少于转增前注册资本的25%,则可先将未分配利润、盈余公积转增公司资本,在享受免税政策的同时提高股权成本,以降低转让环节的税收负担。

以A公司为例,企业可考虑在转让前,将账面留存收益先行分配,然后再转让股权。假设不考虑法定盈余公积的分配限制,M公司将账面留存收益全部分配,A公司取得股息红利3000万元,可以享受企业所得税免税优惠。分配股息红利后,A公司持有的M公司60%股权的公允价值随之下降至3000万元(6000-3000),股权转让所得为2000万元(3000-1000),应缴纳企业所得税500万元(2000×25%)。方案调整后,应缴纳企业所得税减少750万元(1250-500),税收成本大幅下降。

◆提醒建议◆

韩鸣鸣认为,投资者要采用何种方案,应结合转让企业和受让企业盈亏状况来考虑。如果转让企业利润情况较好,无尚未弥补的亏损,建议采取先分配再转让的方式。但是,如果转让企业结转至当年尚未弥补的亏损较多,股权转让所得并入当年所得,弥补亏损后仍不缴税或税额较少,而受让企业利润情况较好,未来股权退出时可以扣除更多的计税成本,此时直接转让或许是更好的选择。

北京易瑾税务师事务所首席合伙人孙彦民建议,在方案设计环节,企业务必“向前一步看问题”,综合考虑各方因素。比如,如果采用先分配再转让的方案,要考虑被投资企业是否有足够的现金用于分配;如果被投资公司同时存在投资者大额借款,通过股权转让退出时,应一并考虑债务的影响;如果股权转让是由股权架构调整引起的,应考虑股权转让行为和后续架构安排之间的有效衔接事宜。尤其是拆除协议控制(即VIE)架构,不仅要考虑税务影响,还要考虑未来上市监管政策的影响、架构平移的影响、员工股权激励的影响等多种因素。

撤资减资:可收回资金影响路径设计

股东可以通过减少注册资本退出投资,即减资撤资。通过这种方式实现退出投资,无须和潜在投资者谈判,只要现有股东同意即可。在设计方案时,相关纳税人要提前评估可收回资金,具体情况具体分析。

◆典型案例◆

A公司2012年以货币资金1000万元出资设立M公司,持股60%,2022年A公司出于战略调整考虑,将对M公司60%股权投资撤回,取得收入6000万元,当时M公司账面留存收益5000万元。如果直接减资撤资,A公司取得的6000万元中,相当于初始出资的1000万元应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,即3000万元(5000×60%),应确认为股息所得,享受企业所得税免税优惠;剩余部分2000万元(6000-1000-3000)应确认为投资资产转让所得,应缴纳企业所得税500万元(2000×25%)。

◆方案设计◆

中汇山西税务师事务所高级经理韩鸣鸣分析,对企业来说,如果撤资收回的金额,小于初始投资成本加上被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分之和,先分配再撤资或许是一种更好的策略。

本案例中,假设A公司实际取得撤资收入3500万元。这种情况下,A公司如果选择先分配利润再撤资,那么,3000万元应确认为股息所得,享受企业所得税免税优惠,剩余500万元属于投资成本收回,应确认股权转让损失500万元。而如果选择直接撤资,投资成本收回1000万元,剩余2500万元应确认为股息所得,享受企业所得税免税优惠,相较于先分配再撤资,少确认了500万元股权转让损失。

◆提醒建议◆

北京易瑾税务师事务所首席合伙人孙彦民建议,撤资减资的方案设计环节,交易各方要结合减资对被投资企业资质的影响来考虑。撤资会减少公司的注册资本,对商业银行、金融企业或建筑工程类企业等对注册资本有要求的行业来说,可能会导致被投资企业不符合行业要求。

值得注意的是,减资需要履行办理变更登记等法定程序,程序不规范的,股东可能需要承担连带责任。与此同时,如果被投资企业债权人提出异议,可能影响减资方案的实施,因此,建议相关纳税人积极与债权人保持沟通。

扬州市税务局干部高鹏提醒,准确进行后续税务处理非常重要。在处理过程中,被投资企业应当注意,股息是按照撤回的股权比例计算的,与企业会计处理中未分配利润的冲减金额无关。此外,如果被投资企业以非货币性资产向投资者支付相应撤资款项,根据《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)规定,应当视同销售,按照公允价值确认非货币性资产销售收入以及撤资收入。

解散清算:处置环节前置可以弥补亏损

解散清算适用于不再继续经营或实施重组的被投资公司。采用这种方式退出投资,优点在于,减少继续经营带来的风险和损失,能收回部分投资;缺点则是投资可能面临亏损。在方案设计环节,要重点关注被投资企业“待弥补亏损”的具体情况。

◆典型案例◆

A公司2012年以货币资金1000万元出资设立M公司,持股60%。2022年,A公司出于战略调整考虑,将M公司清算注销,取得剩余财产6000万元,当时M公司账面留存收益5000万元。这种情况下,A公司应确认股息所得3000万元(5000×60%),这部分所得可享受企业所得税免税优惠;应确认股东投资转让所得2000万元(6000-3000-1000),缴纳企业所得税500万元(2000×25%)。

◆方案设计◆

瑞安市税务局干部胡丽娜告诉记者,在解散清算程序实施前,投资各方应特别注意,如果被投资企业处于持续亏损状态,可考虑将可能产生所得的资产、负债,提前至经营期进行处置,以最大限度地用以前年度亏损抵减资产、负债处置产生的所得,降低解散清算环节的税收负担。

中汇山西税务师事务所高级经理韩鸣鸣举例说,假设案例中,M公司2017年—2022年持续亏损,2022年12月决定解散清算。解散前,企业账面有大量的土地、房产等增值很多的资产,且M公司可弥补亏损最长结转年限为5年。那么,企业应该考虑在2022年12月进入清算期前处置这些资产,此时,所产生的所得可以弥补2017年—2021年这5年的亏损。如果将这些资产处置放在清算期,即2023年1月以后,其产生的所得,将只能弥补2018年—2022年的亏损,2017年的亏损将被“作废”。尤其是当2018年—2022年的待弥补亏损额小于资产处置所得时,不仅会导致企业2017年亏损无法得到弥补,浪费弥补额度,而且会导致清算期产生大额的清算所得,需要纳税,不利于整体税负的降低。

扬州市税务局干部高鹏分析,如果投资者同时对解散清算企业拥有债权,而企业无力偿付,且无足够的待弥补亏损可以弥补债务清偿所得,企业还可考虑先“债转股”,再解散清算,从而在一定程度上降低解散清算环节的税收成本。

提醒建议

韩鸣鸣告诉记者,企业所得税法规定,企业在一个纳税年度中间开业或终止经营,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为一个纳税年度。企业应将整个清算期作为一个独立的纳税年度,计算清算所得。清算后,投资者需要及时申报享受股息、红利等权益性投资收益免税优惠,并做好资料的留存备查。

北京易瑾税务师事务所首席合伙人孙彦民建议,站在税收角度,企业选择解散清算时,要提前考虑资产变现时的税负情况,以及债权债务清理和人员安置问题。如有必要,企业可以考虑将人员、资产、债权债务一并处置。对投资者来说,还要注意提前考虑连带责任的相关法律风险。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://bbs.xqtax.com.cn/)

Powered by Discuz! 6.0.0