标题:

41号公告后,这样拆掉持有限售股的合伙企业可以吗

[打印本页]

作者:

ywb

时间:

2022-5-19 09:18

标题:

41号公告后,这样拆掉持有限售股的合伙企业可以吗

来源:税律风云 作者:孙爱莲

时间:2022-05-18

前篇故事回顾:

当面临转让时,该用“财产转让所得”还是“经营所得”计税?

在西游话合伙企业系列之一的故事里,唐僧师徒通过合伙企业的份额转让,实现了女儿国科技股份有限公司(国内上市公司)限售股减持按“财产转让所得”适用20%的个人所得税税率,也算是41号公告(《关于权益性投资经营所得个人所得税征收管理的公告》财政部 税务总局公告2021年第41号)出台后相对合理的应对之道了。接下来的故事里,唐僧师徒又面临其他限售股减持的问题了,咱们接着聊聊本期系列二。

前言

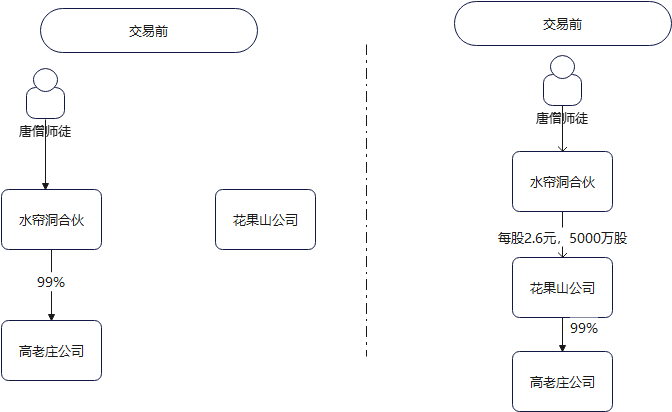

本期故事开端:三年前,唐僧师徒慧眼如炬,参与了花果山新能源科技股份有限公司(国内上市公司,以下简称“花果山公司”)的定向增发,具体情况是:那时,唐僧师徒通过水帘洞股权投资合伙企业(以下简称“水帘洞合伙”)持有高老庄资源利用有限公司(以下简称“高老庄公司”)99%的股权,由于高老庄公司能为花果山公司提供新能源开发和生产的主要原材料,花果山公司与唐僧师徒经过多次洽谈,约定,由水帘洞合伙将高老庄公司99%股权转让给花果山公司,花果山公司同时向水帘洞合伙增发自身股票,按每股2.6元,共计增发5000万股。由此,唐僧师徒摇身一变,拥有了当时市值1.3亿元的花果山公司股票。交易前后的变动情况如下图:

两年多过去了,2021年末出台了41号公告,唐僧师徒意识到原本打算利用合伙企业核定征收的“如意算盘”落空了,眼看还有不到一年(也就是2022年)唐僧师徒持有花果山公司的限售股就能解禁了,届时,师徒四人马上面临35%的个人所得税,实在“于心不忍”,不得不开始四处寻求“灵丹妙药”。唐僧提出模仿女儿国公司的减持“故技重施”,悟空仔细盘算后认为这次情况特殊,还是另寻“妙法”更为合适。于是,悟空多处打听找到了太上老君。太上老君提出了一计,即非交易过户。悟空马上心领神会,开始计划起来:

分析

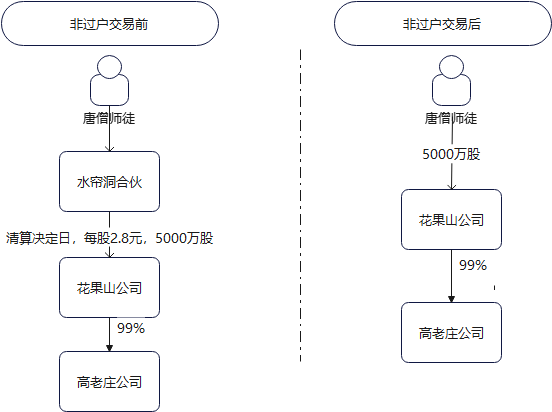

2022年初,水帘洞合伙发起解散清算,通过非交易过户,将持有花果山公司5000万股股票过户至唐僧师徒四人名下,交易前后变动如下:

小必提醒:

《中国税务报》曾在2021年发表一篇文章《股票非交易过户也是过户,要缴税》(作者:冯彦荣 姜新录,国家税务总局兰州市税务局)

文章中对非交易过户的涉税分析非常全面,小必学习后十分赞同两位作者的观点。简单来说,因为水帘洞合伙发起解散清算,法人资格丧失,相应的证券过户是可以被中国证监会认定的情形,实务中确实能操作,但这里“非交易”仅是指证券登记过户程序中的定义,并不是税收上的定义,是否真的为“非交易”的税务处理,还要回到水帘洞合伙解散清算这件事的本质来看。根据《合伙企业法》及相关税收法律法规的规定,水帘洞合伙清算后,唐僧师徒从合伙企业取得花果山公司的股票,属于合伙企业以股票形式分配清算后的剩余财产,水帘洞合伙需要按视同销售处理。

唐僧师徒充分了解非交易过户的性质后,仍然决定要先走这一步,正值股市一片哀嚎,新能源行业也无法“一枝独秀”,近期花果山公司的股票价格已经基本跌到了成本价(清算决定作出前一交易日收盘价为每股2.8元),唐僧师徒一盘算,按合伙企业清算视同销售处理,各项税金的情况如下:

增值税:

按转让金融商品,差额征税,计税基础为(2.8-2.6)*5000=1000万元

小必提醒:

水帘洞合伙此前从未取得经营收入,增值税纳税人身份为小规模,在本次解散清算视同销售处理时,能否按照小规模征收率3%处理,还是可以享受国家税务总局公告2022年15号免税,亦或因为超过500万收入总额,转为一般纳税人按6%计税,这是实务中应该会存在三种情形。小必认为,直接转为一般纳税人征税是不符合增值税相关规定的,但能否享受免税待遇,这个就要看当地税务机关的态度了,严格从政策上来说好像没问题,但殊不知实务中投资圈多数会用到水帘洞合伙这种持股平台,如果都直接全免会不会又太“过意不去”。

基于以上三种情形的分析,唐僧师徒最终打算还是按3%征收率来做好准备,即增值税约为30万元(1000/1.03*3%)

印花税:

直接按过户时股票价格的0.1%计征,初步计算为2.8*5000*0.1%=14万元

水帘洞合伙当初取得高老庄公司99%股权时成本为1000万元,而在水帘洞合伙参与花果山公司定增时折算的价值为1.3亿元(每股2.6元*5000万股),且在定增环节,水帘洞合伙并没有按非货币性投资申报经营所得的税金,现在如果以清算时的股价折算,唐僧师徒取得的股票价值为1.4亿元(每股2.8元*5000万股),那么究竟唐僧师徒的个人所得税该怎么处理,这里小必认为又有两种可能的结果了:

第一种情形:

定增环节和本次解散清算环节都按照“经营所得”处理,则计税基础为1.3亿元(1.4亿元-0.1亿元),适用35%的税率,大致计算的个人所得税为4550万元。

第二种情形:

定增环节,水帘洞合伙非货币性投资视同销售的收益为1.2亿元(1.3亿元-0.1亿元),按“经营所得”处理,适用35%的税率,大致计算的个人所得税为4200万元。

解散清算环节,按照国家税务总局公告2011年41号,应按“财产转让所得”处理,则适用20%的税率,该环节大致计算的个人所得税为200万元((1.4亿-1.3亿)*20%)。

第二种情形合计计算个人所得税为4400万元。

小必提醒:

实务中合伙企业非货币性投资是基本没有直接交税的,分为两类,一类是尽量与主管税局沟通,适用特殊性税务重组,暂不纳税;另一类是压根儿就不会申报,也不会主动与主管税局沟通。小必建议,在没有可纳税资金的情况下,请尽量采用第一类的处理方式,起码最坏的结果不会定性为偷税。另外,合伙企业清算,究竟是按“经营所得”还是按照“财产转让所得”,实务中也是各地执行不一,小必建议提前准备好相应充分的资料与适用政策,尽早与主管税局沟通,争取到对纳税人有利的处理方式。

唐僧师徒取得花果山公司股票后,静待解禁日,择良机减持。

唐僧师徒清楚知道,经过第一步的操作后,待股票上涨,他们真要减持套现时,他们就仅需要缴纳0.1%的印花税了。他们对新能源的未来有信心,也深信目前的股价已经基本触底,按花果山公司的业绩发展来看,不到一年,股价一定会节节攀升,屡创新高,他们打算在每股10元的时候开始逐步减持,届时,他们虽然已经支付了第一步的税金成本,迎来的是更大部分的免税待遇,且毫无风险。

小必提醒:

个人转让金融商品免税。个人直接持有上市公司股票,股息红利可以享受利息差别化待遇,唐僧师徒早已持股超过1年,直接免税。个人转让二级市场股票暂免征个税。这三点待遇,都是在原有持股平台状态下无法适用的。唐僧师徒的做法可以算得上是“舍小得大”的战略安排(简单测算下,如按每股10元,在不拆水帘洞合伙的情况下,全部减持时,初略计算将面临增值税((10-2.6)*5000/1.03*3%=1078万元,个人所得税是(10*5000-1078-1000)*35%=1.67亿,通过步骤一拆掉合伙后,共计税金为4500万元,拆与不拆相差超过1.2亿。

另外,大家一定会质疑,个人转让限售股不是会有个人所得税吗?怎么这里唐僧师徒未来就可以享受免税了呢?此限售股非彼“限售股”。唐僧师徒取得的本来就是已上市公司定向增发的股票,即二级市场取得,并非是花果山公司首发上市前的原始股权获得,所以不是税法中规定应纳税的“限售股”,因此通过非交易过户后他们取得的限售股减持所得是免税的。

总结

以上唐僧师徒利用非交易过户拆掉原持股平台,主要的核心在于能利用个人直接转让股票的增值税以及个人所得税的免税政策,但并不是所有限售股减持前都可以用这个方法,如故事中唐僧师徒参与定增时花果山公司并未上市,正在拟IPO过程中,那么即使第一步拆掉了合伙企业,第二步依然需要按财产转让所得缴纳20%的个人所得税,那这个方法的优点就会大大降低,加上利用这个方法本身需要提前准备好资金纳税(清算环节),对于很多投资人来讲,也许是重大顾虑。同时,从故事中,还能总结出两点,一是非交易过户的时点,二是定增环节的税收处理,都是作为投资人需要提前规划的,且尤其重要。

2022年已然快过半,真正觉得投资赚钱轻松的企业和个人应该极少,正是在这样的环境下,保存实力、长远发展更为重要,41号公告带来的不光是投资届的“悲剧”,也是敦促大家合法合规经营的重要信号,不要让各类持股平台留下“税愁”,这是理性经济人应该立马行动起来的必要工作。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://bbs.xqtax.com.cn/)

Powered by Discuz! 6.0.0