标题:

合伙企业多层嵌套,纳税地点如何确定

[打印本页]

作者:

ywb

时间:

2022-4-18 10:06

标题:

合伙企业多层嵌套,纳税地点如何确定

来源:中国税务报 作者:郭乃鹏 朱丽萍

时间:2022-04-15

在刚刚过去的2021年度个人所得税经营所得汇算工作中,笔者遇到了一个比较有意思的案例。经过分析,笔者认为,对多层嵌套合伙企业的投资人来说,纳税地点的确定,要结合各个层级合伙企业的注册地及成本与效益实际产生地,综合进行判断。

实际案例:合伙企业合伙人多层“嵌套”

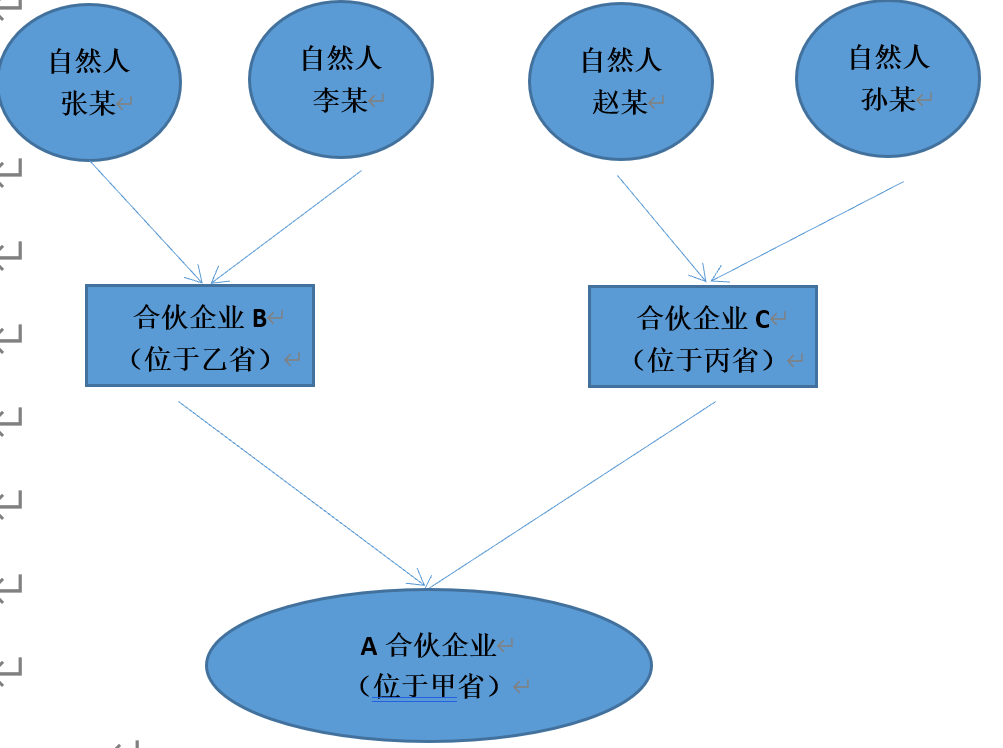

近期,位于甲地区的A合伙企业财务人员向笔者咨询,应如何办理经营所得的个人所得税纳税申报。

A企业有两个合伙人B和C,分别为登记注册在乙省和丙省的合伙企业,投资比例分别为60%和40%。A企业2021年实现净利润100万元(假设无其他调整项目),其中20%于当年分配。B企业的投资人是自然人张某和李某,各占50%的份额,B企业2021年实现净利润164万元(假设该企业能准确核算收入费用,净利润中含A企业当年的利润分红12万元,无其他纳税调整项目);C企业的投资人是自然人赵某和孙某,赵某占70%份额,孙某占30%份额,C企业2019年实现净利润308万元(含A企业当年的利润分红)。假设不考虑减除费用、专项扣除等其他因素,三家合伙企业均按合伙人实缴出资比例确定应纳税所得额,那么,四个自然人投资者的个人所得税应如何申报缴纳?

政策规定:“穿透”到实际投资自然人

对于合伙企业的纳税义务人,政策规定比较明晰。A企业属于多层嵌套的合伙企业,最终“穿透”确定的对其实际投资的自然人,即张某、李某、赵某、孙某,是个人所得税的纳税人。对张某和李某而言,其征税对象是取得的来自A企业和B企业的经营所得;对赵某和孙某而言,其征税对象是取得的来自A企业和C企业的经营所得。

根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第三条第二款,合伙企业合伙人生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得,和企业当年留存的所得(利润)。以张某为例,其经营所得个人所得税计税依据,应为A企业的经营所得100×60%×50%=30(万元),加上B企业的经营所得(164-12)×50%=76(万元),即30+76=106(万元)。

向上“穿透”:根据最顶层合伙企业确定纳税地点

对于多层嵌套的合伙企业,其投资人的纳税地点该如何确定,实务中存在不同观点,由此带来不同的税款缴纳方式。

以张某为例,实务中有一种观点认为,张某为经营所得个人所得税纳税人,其投资经营了一家合伙企业B企业,B企业的经营管理所在地在乙省。B企业投资经营A企业,由此产生的经营利润,应属于B企业经营所得的组成部分。因此,张某应就其全部所得106万元,向乙省的主管税务机关办理预缴申报、年度汇算申报,缴纳经营所得个人所得税,即106×35%-6.55=30.55(万元)。根据这一观点,张某仅需在B公司的经营管理所在地乙省,办理经营所得的个人所得税预缴申报和年度汇算即可。

对于多层嵌套的合伙企业,此观点以直接投资的自然人为经营所得纳税人,以最顶层合伙企业所在地为经营管理所在地,即向上“穿透”开展征收管理。这样,主管税务机关对纳税人投资经营情况、投资占比等更为了解,更有利于开展征收管理,相对考虑了最顶层合伙企业成本、效益与税负承担相匹配的原则。

不过,这种观点却隐藏了两个问题。一是最上层级合伙企业的主管税务机关对纳税人的对外投资情况比较了解,但对其被投资单位经营情况的了解程度却相对有限,税款征收管理难度较大。以B企业投资A企业为例,乙省税务机关能够比较容易地掌握B企业的出资额、投资比例,但对于A企业的经营状况,却无法准确掌握具体情况。如果B公司账务处理错误,或是税款申报不准确,乙省税务机关将无法及时发现。二是A企业在甲地区开展经营,占用当地资源,但税款却不在当地缴纳,这不利于企业在当地更好经营,更有甚者,可能会给企业的发展壮大带来壁垒。

向下“穿透”:根据投资的合伙企业确定纳税地点

另一种观点则认为,张某直接投资了B企业,又通过B企业间接投资A企业,这相当于张某实际投资经营了两家合伙企业。而A企业的经营管理所在地为甲地区,B企业的经营管理所在地在乙省。所以,张某应分别就其来源于A企业和B企业的经营所得,向A企业和B企业各自的经营管理所在地税务机关,办理个人所得税预缴申报,并缴纳个人所得税。也就是说,张某应向甲地区税务机关申报缴纳个人所得税30×20%-1.05=4.95(万元);向乙省税务机关申报缴纳个人所得税76×35%-6.55=20.05(万元)。然后,张某再选择甲地区或乙省之中的一处,办理年度汇总申报,并补缴税款。经计算,张某2021年度应纳税款30.55万元,由于已实际在甲地区、乙省分别预缴税款4.95万元和20.05万元,应补税30.55-4.95-20.05=5.55(万元)。

按照这一观点,应该以直接和间接投资的自然人为经营所得纳税人,分别以直接和间接投资的合伙企业所在地为经营管理所在地,即向下“穿透”开展征收管理。该观点下,投资人就地办理纳税申报更方便快捷,主管税务机关对其在当地的经营业务也更了解,征收管理效果可能更好。同时,以A企业为例,企业在甲地区开展经营、产生效益,并占用了当地资源,获取了当地的服务,并在甲地区产生了效益,其最终自然人投资人,就应该在当地缴纳个人所得税。

不过,这种观点可能存在的问题是,最下层合伙企业的主管税务机关不清楚每一层投资人的投资比例,如甲地区主管税务机关并不知晓张某等自然人投资人的投资占比和协议具体内容,且嵌套层数越多,掌握难度越大。这将给应纳税所得额、应纳税额的计算带来不少困难。

实务中,建议合伙企业及其投资人主动与主管税务机关开展沟通,利用跨区域税收协调等机制,对纳税地点及税款缴纳具体事宜予以确定,提前防范涉税争议。

来源: 中国税务报 2022年04月15日 版次:07

作者:郭乃鹏 朱丽萍 作者单位:国家税务总局新疆维吾尔自治区税务局 国家税务总局奎屯—独山子经济技术开发区税务局

他们的纳税地点有争议吗?

近读《中国税务报》《合伙企业多层嵌套,纳税地点如何确定》一文,就自然人张某、李某、赵某及孙某经营所得纳税地点与作者观点不一致,现与大家分享。

基本情况

自然人张某、李某分别是B合伙企业(位于乙省)位于的合伙人,赵某、孙某分别是C合伙企业(位于丙省)的合伙人;B合伙企业、C合伙企业又分别是A合伙企业(位于甲省)的合伙人,上述架构如图所示。

2021年A合伙企业、B合伙企业、C合伙企业分别实现所得,自然人张某、李某、赵某、孙某分别从合伙企业B、合伙企业C取得的所得均包括A合伙企业确认的所得。

焦点问题:四个自然人就其取得的经营所得向何地进行申报缴纳个人所得税?

作者观点✦

要结合各个层级合伙企业的注册地及成本与效益实际产生地,综合进行判断。建议合伙企业及其投资人主动与主管税务机关开展沟通,利用跨区域税收协调等机制,对纳税地点及税款缴纳具体事宜予以确定,提前防范涉税争议。

按照文中表述,实务中有两种观点:

一是四个自然人分别在分伙企业B、C所在地进行申报缴纳。即张某、李某分别在B合伙企业所在地申报缴纳税款,赵某、孙某应分别在C合伙企业所在地申报缴纳税款。

二是四个自然人相当于分别出资两级合伙企业,应分别向两级合伙企业所在地申报,年终选择其中一地进行汇算。以自然人张某为例,张某直接投资了B企业,又通过B企业间接投资A企业,这相当于张某实际投资经营了两家合伙企业。所以,张某应分别就其来源于A企业和B企业的经营所得,向A企业和B企业各自的经营管理所在地税务机关,办理个人所得税预缴申报,并缴纳个人所得税。然后,张某再选择甲地区或乙省之中的一处,办理年度汇总申报。

税喵观点✦

现行政策对个人经营所得纳税地点的规定清晰明了,不存在争议。《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)规定:

纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报。在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴;从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报。

因此,上述自然人张某、李某应向B合伙企业所在地申报缴纳税款;赵某、孙某应向C合伙企业所在地申报缴纳税款。文件所提观点二与现行政策不符。

来源:理税有道 作者:税喵 2022.04.18

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://bbs.xqtax.com.cn/)

Powered by Discuz! 6.0.0