标题:

个人出售商铺需要缴纳哪些税款?若出租如何筹划?

[打印本页]

作者:

ywb

时间:

2021-8-16 10:05

标题:

个人出售商铺需要缴纳哪些税款?若出租如何筹划?

来源:税屋综合 作者:税屋综合

时间:2021-08-06

个人出售商铺需要缴纳哪些税款?

朋友打电话说:我有套商铺,准备出售,你帮我算算需要缴哪些税吧?

我说:没问题,你说说这套商铺的基本情况吧。准备卖多钱?成本多少?什么时候买的?坐落在市区吗?

他有些迟疑说:算税和这些还有关系?

我说:当然有关系,如果你不想说真实价格和成本,虚拟一个也行,我告诉你怎么算,你自己按照这个方法去算就可以了。

他说:别呀,有什么不能说的,我这个商铺准备卖1000万,2004年1月买的,买的时候是260万,就在市区。

我说:好,个人出售商铺,需要缴纳的税种是增值税、城市维护建设税、教育费附加、地方教育附加、印花税、土地增值税、个人所得税,一个也不能少。(有些省份还会有附征的一些其他费种,在此暂不考虑)

他说:这么多啊,具体该怎么算呢?

我说:先说增值税吧!增值税是差额计税,也就是卖价-买价,然后再按照5%的征收率来计算。

应缴的增值税=(1000-260)/(1+5%)*5%=35.24万元。

然后根据增值税税额再计算附加的税费,因为今年出台了针对小规模纳税人“六税两费”减半征收的优惠,这三个税费都可以减半。

城市维护建设税=35.24×7%×50%=1.23万

教育费附加=35.24×3%×50%=0.53万

地方教育费附加=35.24×2%×50%=0.35万

增值税和这三项附加税费加起来一共是37.35万

他说:我属于小规模纳税人吗?我怎么听说超过500万就是一般纳税人了。

我说:因为你是自然人,不是个体工商户,即使超过500万也属于小规模纳税人。

他说:哦,那印花税怎么算呢?

我说:印花税很简单,你和买家签的合同,售价是1000万,就按1000万的万分之五,另外也有减半的优惠,缴2500元的印花税就可以了。

我接着说:上面这几个税种看着数量多,其实金额并不算大。真正有分量的税是土地增值税和个人所得税。

他问:我已经觉得肉疼了,这几个居然还不是有分量的税?土地增值税怎么算呢?

我说:你这样说,让我很有压力啊。不过你要换个思路考虑问题,你的房屋如果在偏远地区,这些年能增值这么快吗?

他说:肯定不能啊,谁不知道买房是地段为王,好的位置才能增值快啊!

我说:对,这个好位置是怎么来判定的,肯定有国家修路、建地铁,搞基础投资配套,才让这个地方变成了一个好位置,你只是买了一套商铺,其实自己没有做过多的投入,房子就从260万涨到了1000万,增值740万。这个增值额和国家一起分享,是不是也应该啊。

他说:听起来也有道理,但你还是先给我算算应该缴多少土地增值税吧?

我说:转让旧房,如果是住房,国家规定了可以免征土地增值税,但商铺并没有免税规定。

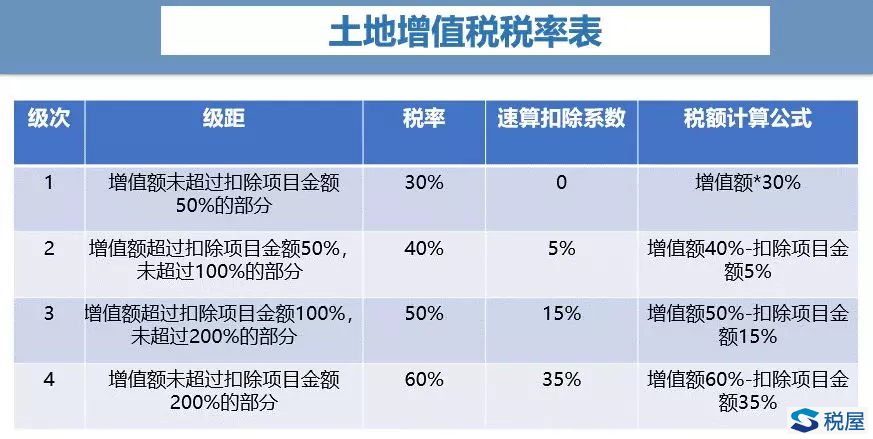

土地增值税的计算比较繁琐,大概意思是收入减去扣除项目金额,算一个增值额,增值额和扣除额比较,算一个增值率,不同的增值率对应的税率是不一样的。我给你一个税率表你先看看。

这里面扣除额的确定是关键,确定扣除项目的金额,包括四项:一是房屋及建筑物的评估价格、二是取得土地使用权所支付的地价款,三是按国家统一规定交纳的有关费用,四是转让环节缴纳的税金合计作为扣除项目金额。

他说:你说得这太繁琐了,我不想了解,你就直接给我算吧

我说:你的房屋应该先去评估,评估出一个价值,也就是房屋及建筑物的重置成本价乘以成新度折扣率后的价值。

他说:我卖房还需要评估啊,太麻烦了,不评估可以吗?

我说:不评估还有第二种办法,有购房发票吗?

他得意地说:有,我保存得好着呢,比曹金云的学费发票还保存得好。

我说:那好,如果有发票,按发票所载金额并从购买年度起至转让年度止每年加计5%计算。从购房发票所载日期起至售房发票开具之日止,每满12个月计一年;超过一年,未满12个月但超过6个月的,可以视同为一年。

他说:那我算算啊,从2004年1月20日到2019年6月20日,15年又5个月。

我说:对,260万的购房成本,15年每年加计5%,一共加计75%,也就是说购房成本给你算455万。另外你如果有当年购房的契税完税凭证的,可以作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数。

他说:这个好像找不到了。

我说:如果找不到,那就是发票加计算出的成本,和相关的税费了,具体计算过程看一下这张表。这里注意,收入是不含税收入,也就是原先的1000万减去算出来的35.24万元的增值税。

他说:185万?这么多啊?那如果发票找不到了,税务机关会怎么算税呢?

我说:如果真找不到,那就是核定征收了,具体核定征收的比例,需要看各地税务机关的规定,你最好问问当地主管税务机关。

他说:哦,那我明白了,最后一个,个人所得税该怎么计算?

我说:个人所得税按“财产转让所得”征税,税率是20%。给你个公式:

应纳税额=应纳税所得额×税率=(收入总额-财产原值-合理费用)×20%

他问:财产原值是我买商铺的260万,还是你刚才每年加计5%算出来的455万?

我说:是260万,每年加计5%,那是针对土地增值税计算的一个特殊规定,不是所有税种都这么计算的。

他说:噢,那你算算我的个人所得税是多少?

我说:按照公式计算,

应纳税额=(9647619.05-2600000-12333.33-5285.71-3523.81-2500.00-1850941.67)×20%=1034606.90元。大数是103万

他说:个税没有优惠政策吗?

我说:没有啊。

他说:这税加起来有300多万啊!这也太贵了!

我说:要么你评估一下房产,看看评估下来,土增税能不能少一些。另外你看看当地核定征收率是不是低一些。其他税种是没有什么考虑的空间了。

他说:那好吧,我试试。

来源:晶晶亮的税月 作者:梁晶晶

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://bbs.xqtax.com.cn/)

Powered by Discuz! 6.0.0