标题:

不同的增值税免税方式会计处理应有差别

[打印本页]

作者:

ywb

时间:

2021-5-10 14:55

标题:

不同的增值税免税方式会计处理应有差别

不同的增值税免税方式会计处理应有差别——对财政部会计司解答的一点不同看法

来源:财税星空 作者:herozgq

时间:2021-05-10

针对增值税减免税的会计处理,财政部会计司2021年3月15日在对企业会计准则其他相关实施问答中进行了回答:

1、问:小微企业达到增值税制度规定的免征增值税条件时,应当如何进行会计处理?

答:对于小微企业达到增值税制度规定的免征增值税条件时,应当按照《增值税会计处理规定》(财会〔2016〕22号)的相关规定进行会计处理,将有关应交增值税转入“其他收益”科目。

2、问:企业对于当期直接减免的增值税,应当如何进行会计处理?

答:对于当期直接减免的增值税,企业应当根据《增值税会计处理规定》(财会〔2016〕22号)的相关规定进行会计处理,借记“应交税金——应交增值税(减免税款)”科目,贷记“其他收益”科目。

根据《增值税会计处理规定》(财会〔2016〕22号),对于涉及增值税直接减免的业务,企业在取得收入时,应该按规定做价税分离:

借:银行存款(应收账款)

贷:主营业务收入

应交税费-应交增值税(销项税、简易计税)

后期,对于税务机关直接减免的增值税,账务处理为:

借:应交税费-应交增值税(减免税款)

贷:其他收益

我们认为,这种会计处理方式下,对于何为“当期直接减免的增值税”应该要回归到增值税的原理、税制运行的特点、发票开具的特征上去甄别不同的增值税减免税的会计处理方法,从而对“当期直接减免的增值税”这个术语给予一个更加明确的定义。

从增值税的基本原理来看,增值税是价外税,增值税的最终负担者是最终消费者。在增值税链条中间的主体,实际是在购买产品和服务环节,向上游支付了增值税(作为进项税),而在销售商品和服务环节,向下游购买者收取了增值税(作为销项税),最终把销项税和进项税之间的差额交给国家。实际上,按照增值税的基本原理来看,增值税链条的中间主体都不是增值税的实际负担人,他们实际承担的功能是为国家把每一条链条中间增值产生的增值税代交给国家。

如果严格按照增值税价外税的原理,企业销售商品(提供服务)的报价应该分为两部分:不含税价和增值税。但是,如果国家规定某类商品或服务就是免税的,此时在我的增值税就是0。此时,不含税价就应该是我的主营业务收入,同时也对应我向客户收取的价款总额。

但是,增值税免税到我们国家的实际税制运行中产生了两种类型:

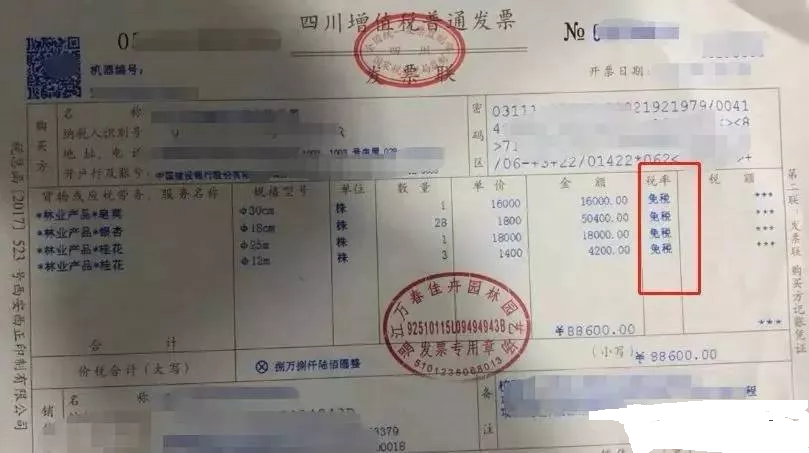

第一种:事先就能明确的增值税免税;比如,对于避孕药品和用具,我在销售的时候就知道这类商品是免增值税的。商业银行提供符合条件的涉农、小微贷款,我也是事先就能知道这类服务增值税是免税的。此时,根据增值税的原理,纳税人在定价时实际就已经不包含增值税了。同时,由于是事先就能明确的增值税免税,我们的发票也是按照免税的开具的,即总价就等于不含税价:

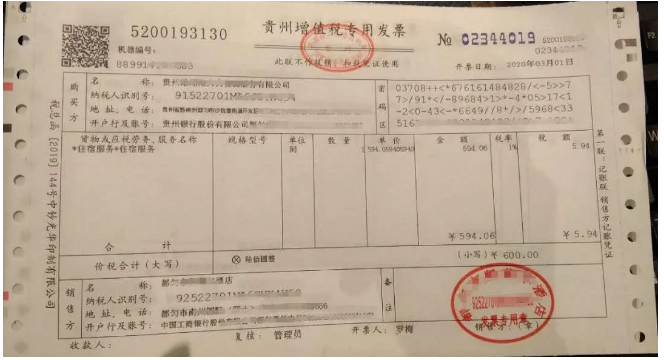

第二种:事后才能明确的增值税免税。对于小规模纳税人增值税起征点的免税就属于这种,虽然国家对于增值税小规模纳税人,月营业额不超过15万的可以免征增值税。但这种增值税免税的特点和前面的增值税免税就不一样。纳税人在对外销售商品和提供服务时,并不能实现知道他一定能享受这个增值税免税。因为,如果他月营业额超过15万了(按季45万)则全部缴税。但如果事后月营业额不超过15万(按季45万),则对于开具普通发票的部分收入,可享受增值税免税。鉴于这类纳税人在平时对外销售商品、提供服务时不能明确是否一定能免增值税,从经济人角度来看,他在销售商品、提供服务时定价基本要按包含增值税的定价去定,同时他开具的增值税普通发票也应该按含税价开,而不是开上图这种增值税免税发票。此时,他的总价=不含税价+增值税,即普通发票中是明确注明税率和增值税的。

我们认为,对于第一种事先就能够明确的增值税减免税,在会计处理的确认收入环节,强制人为进行价税分离,分离出增值税销项税(简易计税),然后再通过“应交增值税-减免税款”进入“其他收益”科目,既不符合增值税基本原理,和增值税免税发票的呈现存在矛盾。而且这种方法反映的会计核算结果也不合理。因为,如果事先就能够明确的增值税免税项目,纳税人在进行成本的会计处理时,增值税进项税就直接进入了成本。此时,在进行收入处理环节,人为分离出增值税销项税(简易计税),并通过“应交增值税-减免税款”进入“其他收益”科目,实际上收入和成本并不匹配,认为把营业利润的一部分剥离出来,反映到“其他收益”科目,我们认为并不妥当,也和《政府补助》会计准则中关于“其他收益”科目核算的基本原理不符合。

而对于第二种,事后才能明确的增值税免税,由于小规模纳税人本身就不能抵扣进项税,他所有的采购成本全部进入成本。同时,由于他在销售商品、提供劳务时并不能事先就知道能否享受起征点免税优惠,从经济人角度,他在产品、服务定价环节肯定还是按照含税价定的,即这部分增值税还是从下游收回来的。因此,对于这类事后才能明确的增值税免税,他给下游开具的增值税普通发票也是按照正常税率含税开具。正常情况下,这部分增值税他应该上缴给国家。但是,后期如果增值税不达起征点,国家就不要他上缴这部分增值税了,作为对他的税收扶持。因此,对于这种时候的增值税免税,我们在销售商品、提供服务时先价税分离,然后在符合免税时直接减免,通过“应交税金——应交增值税(减免税款)”科目直接进入“其他收益”,这个才是和《政府补助》会计准则的精神是一致的。

目前,财政部会计司针对增值税减免税会计处理的这个解答也导致了一些税收上的争议。比如,最近我们了解到某些税务机关开始对金融机构推送这样的风险点,要求金融机构补税:

风险点:假设A金融机构取得了100万的国债利息收入,按照规定,国债利息收入是免征增值税的。因此,A金融机构将100万的国债利息收入全部进入“投资收益——债券利息收入”中,并按这个金额享受了企业所得税免税待遇。但是,税务机关根据财政部会计司这个解答,认为企业应该进行价税分离,其中只有94万元确认为国债利息收入,6万元应该确认为“其他收益”,而其他收益不属于国债利息收入,不能享受企业所得税免税待遇,从而要补税。

分析:其实这个典型的也是会计处理导致的税收问题。国债利息收入免增值税就是我们说的属于“事先就能明确的增值税免税”。对于“事先就能明确的增值税免税”会计处理上再进行价税分离,分离出增值税减免税进入“其他收益”是不妥当的,也是不符合业务实际的。

其实,从基本的原理来看,债券市场主要是机构投资人,是充分竞争的。假设同样的债券,期限一样,利息支付方式一样,主体信用风险也完全一样,一个是国债,一个比如是铁路债,在利率招标后,如果铁路债的利率是5%的话,国债的利率一定是低于铁路债,利率原则上只有4.72%左右。正是因为国债利息收入免税,实际上这个已经体现在国债发行的利率定价中了。投资人购买国债取得的利息已经是不含增值税的利息收入了,人为地再对这样的收益进行增值税价税分离,刻意分离出想象中的增值税销项税进入“其他收益”,完全是多此一举的做法,既和增值税基本原理不符合,会计核算结果也没有真实反映经济实质。

因此,我们的建议就是,对于增值税减免税的会计处理方法,应该要区分“事先就能明确的增值税免税”与“事后才能明确的增值税免税”两种情况分别处理,对于第一种情况,不应该再刻意进行价税分离,再将分离出来的增值税核算如“其他收益”。而对于第二种情况“事后才能明确的增值税免税”,由于事先不知道是否能免增值税,开票也是按含税价开具的,这种应该先价税分离,后期符合免税条件不交的,这部分增值税属于财政补贴,进入“其他收益”。

欢迎光临 丹阳市鑫桥税务师事务所有限公司 (http://bbs.xqtax.com.cn/)

Powered by Discuz! 6.0.0