|

版主

|

1#

大 中

小 发表于 2023-1-17 09:49 只看该作者

司法竞拍有风险,个人出手要慎重

来源:税屋 作者:牛鲁鹏

时间:2023-01-13

摘要:本文是《司法拍卖有大坑,法律意识要先行》的姊妹篇。其中《司法拍卖有大坑,法律意识要先行》着重分析企业参与司法竞拍的风险,而本文主要从自然人角度分析、强调参与司法竞拍的风险。

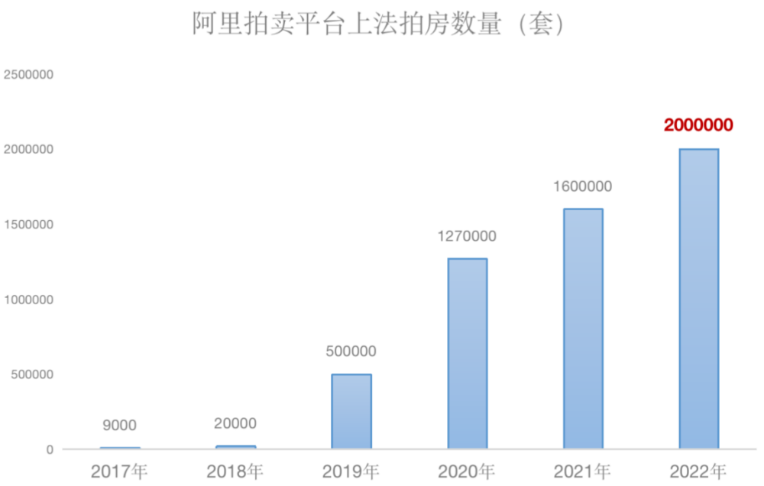

当前通过网络平台司法竞拍涉诉标的,是法院执行的一种重要手段。尤其是持续三年的新冠疫情,导致除了口罩销售、核酸检测赚的盆满钵满外,其余各行各业深受其害、个人也概莫能外,很多企业和个人因不能按期偿付债务,包括房产在内的资产被执行。以*宝司法拍卖平台为例,2017年全国法拍房数量在9000余套,而2022年一个平台就突破了200万套(如下图),这些法拍房的所有方既有房地产企业(法人单位),也有刚收房的业主个人(自然人)。

图.*宝司法拍卖平台近年法拍房数量统计图

图片来自公众号“真叫卢俊”,作者:Moon,原文标题:《今年激增了200万套法拍房,这背后…》

由于标的物起拍价一般低于市场价格,容易吸引人坐在电脑前敲着键盘竞相围观。需要说明的是,“竞拍不是你想拍,想拍就能拍”,竞拍人需要对法院公示的《竞买公告》、《竞买须知》、《拍卖标的调查情况表》仔细研究,应关注涉税条款和其他重要内容的相关规定,对于心存疑惑的应抱着“打破砂锅问到底”的心态向有关部门咨询清楚,必要时还应亲自下场实地看样,慎重决定竞买行为,一旦作出竞买决定即表明已完全了解,并接受标的物的现状和一切已知及未知的瑕疵。

《竞买公告》也会特别提示:“竞拍前请务必遵照《竞买公告》的要求,进行实地看样、调查标的物信息(如过户要求、违章情况等)、了解竞买资质、委托代理及尾款支付方式等内容。如违反相关规定,您的保证金可能会被法院划扣并产生其他司法处罚等后果,请理性参拍!”如果调研充分,确实有漏可捡;如果贪图便宜盲目参与,有时则会被迫“请君入瓮”,轻则财产损失,重则产生司法纠纷。

为了便于读者的理解,我们从税收的角度,通过剖析一个真实的司法裁判案例展开说明。

在中国信达资产管理股份有限公司福建省分公司(以下简称信达福建省分公司)与福建省民天经贸有限公司(以下简称民田公司)、福建省天安房地产有限公司(以下简称天安公司)等金融借款合同纠纷一案中,福州中级人民法院(以下简称福州中院)根据申请人信达福建省分公司的请求,诉讼保全查封了被执行人天安公司名下***共计208套住宅;执行时裁定拍卖(变卖)上述房产,随后在*宝网司法拍卖平台逐套公布《竞买公告》并进行公开公示。

福州中院在对案涉房产《竞买公告》首页中买房注意事项“税费”部分载明:“各地税收政策根据标的物实际情况而高低不一,竞买人须提前了解”。同时《竞买公告》第六条、第七条载明:“六、标的物以实物现状为准,法院不承担拍卖标的瑕疵保证。特别提醒,有意者请亲自实地看样,未看样的竞买人视为对本标的实物现状的确认,责任自负。七、标的物过户登记手续由买受人自行办理,所涉及的买卖双方的税费及其可能存在的物业费、水、电等欠费均由买受人承担。”

需要提示的是,竞拍人参与司法竞拍时,应像歌词中所说,“借我 借我一双慧眼吧,让我把这竞拍公告,看个清清楚楚 明明白白 真真切切”。

龚某某看中了其中一套房产,建筑面积47.26平方米,用途住宅,评估价35.1万元,拍卖起拍价29万元,保证金3万元。2018年12月2日通过网络司法竞拍,经1轮公开竞价,以29万元最高价(竞拍底价)竞得,随后缴纳了尾款并于2019年1月4日签订了《拍卖成交确认书》。

福州中院于2019年1月10日出具拍卖成交确认裁定书,于2019年1月18日送达不动产登记中心,于2019年1月15日邮寄送达竞得人。竞得人在办理案涉房产过户手续咨询过程中发现案涉房产项下税费过高(土地增值税为6万余元),遂向福州中院提出执行异议,要求撤销拍卖或请求将过户过程中涉及的卖方税费改由从拍卖款中扣缴。

福州中院认为,异议人龚某某竞买成功后,再以税费过高不应由其承担为由撤销该项执行行为,将导致该司法拍卖条件发生重大改变,即在拍卖前和拍卖后分别设定两种不同的拍卖条件,有违诚实信用原则,对其他参加竞拍的潜在竞买人而言有失公平,也不利于司法拍卖的稳定,因此福州中院作出(2019)闽01执异360号执行裁定,驳回异议人龚某某的异议请求。

龚某某不服,遂向福建高院申请复议请求撤销福州中院的裁定。

福建高院在异议审查过程中,龚某某举证福州中院审判长曾引导其申请“撤销拍卖”;福建高院查明,福州中院在拍卖案涉房产时未在拍卖平台公示评估报告副本、土地增值税等内容存在瑕疵,即评估报告中记载该房产的土地增值税2万余元,而实际该房产的土地增值税高达6万余元。福建高院认为,福州中院的工作瑕疵造成了案涉房产实际税费远超复议申请人龚某某的预估,致使其产生重大误解。如复议申请人龚某某以该重大误解致其购买目的无法实现,并据此申请撤销拍卖的,依法应予以支持。申请执行人信达福建省分公司也针对税费过高的问题,表示同意撤销拍卖。

《晏子春秋·霸业因时而生》曰:“识时务者为俊杰,通机变者为英豪”。如果龚某某此时反悔退房还来得及。但是他并不同意撤销对案涉房产的拍卖,而是坚持要求变更竞买约定的请求,即要求土地增值税等从拍卖款中优先扣除。据此,福建高院认为:

1.《竞买公告》中关于税费由买受人承担的约定,不违反法律法规的强制性规定,也不违背税收法定原则。

2.竞得人签订《拍卖成交确认书》,应视为其已认可竞买约定,并书面承诺遵守。异议人的复议请求旨在变更案涉房产司法拍卖的竞买条件。若支持该请求,将会损害其他潜在竞买人与被执行人的合法权益,有违司法拍卖的公平、公正原则。

3.福州中院在异议审查中“引导”复议申请人龚某某“撤销拍卖”系履行司法释明义务,并无不当。

因此,福州高院驳回复议申请,维持福州市中级人民法院(2019)闽01执异360号执行裁定。

龚某某不服福建高院(2020)闽执复20号执行裁定,向最高人民法院申诉。要求撤销福建高院(2020)闽执复20号执行裁定和福州中院(2019)闽01执异360号执行裁定,买受人垫付应当由被执行人承担的土地增值税等税费从拍卖价款中优先支付。

最高人民法院认为本案应重点审查的问题是:龚某某主张案涉土地增值税应从拍卖款中予以抵扣的主张能否支持。

其一,现行法律针对重大误解,并未赋予受重大误解影响的一方当事人申请单方变更合同内容的权利。拍卖瑕疵造成了案涉房产实际税费远超复议申请人龚某某的预估,致使其产生重大误解,则申请人可以该重大误解致其购买目的无法实现,并据此申请撤销拍卖的。但申请人请求变更重大误解而订立的合同,而非撤销该基于重大误解而订立的合同,于法无据。

其二,本案《竞买公告》中有关“全部税费由买受人承担”,是福州中院在拍卖案涉房产过程中,对税费实际承担主体的约定以及公示。该约定并非对法定纳税义务主体的变更。因此,上述约定并不违反法律法规的强制性规定,也不违背税收法定原则。福州中院、福建高院对此的处理,并无不当。申请人在案涉房产拍卖成交后,要求改变竞买约定,即改变税费承担方式,无法律和事实依据。

其三,福州中院在异议审查中“引导”复议申请人“撤销拍卖”系履行司法释明义务,并无倾向性的判断,也不存在不公平的情形。

综上,最高人民法院认为,申请人龚某某的申诉理由不能成立,驳回其申诉请求。意思是说,当最高人民法院宣判后,龚某某再无退路、事到如今,竞得人龚某某别无选择,不仅要正常缴纳过户办证的契税和印花税,还需要代转让人承担所有应承担的税款,这样下来,支付的成本远高于从开发企业购买新房的成本,否则税务机关申请强制执行,龚某某有可能成为“失信人”。看到这里,你怕了吗?

其实,在本案中福建高院曾给过龚某某一个退房的机会,但可惜的是,他并没有把握住,正如电视剧《征服》中刘华强所说“给你机会你不中用啊”,但机会转瞬即逝,最后只能自行吞下苦果,正所谓“机关算尽一场空,自作聪明必将失败”。需要说明的是,龚某某的情况,并非孤案,在同一个执行人信达福建分公司另外一份执行裁定书(2020)最高法执监232号中,竞得人雷某某案情如出一撤,结局也是完全一致。

案例到这里就分析完了,但是我们的文章尚未结束。作为读者的您,如果想去竞拍时,我只想说一句“嘎子!且慢,听叔一句劝,要先看清《竞拍公告》税费条款”。如果约定“房产转让环节税费各自承担”,那么恭喜您,竞拍成交后、办理房产过户登记时您只需要缴纳印花税(以下忽略不谈)、契税。契税参照以下规定执行:

首套房建面在90平米及以下的,按总房款不含增值税(下同)的1%征收;建面在90-144平米之间的,按1.5%征收。二套房建筑面积90平方米及以下的,按1%的征收;面积为90平方米以上144平米以下的,减按2%的税率征收契税。所购住房建筑面积144平米及以上的,按3%征收。

如果约定为“房产转让环节所有税费均由买受人承担”,我只想说一句,“嘎子!且慢,听叔一句劝,竞拍水深,你把握不住!”

不说别的,就问你知道要为对方承担多少税款吗?在前面龚某某一案中,福建高院就曾专门向国家税务总局东侨经济技术开发区税务局调查案涉房产的税费情况,税务机关以拍卖成交价36.9万元举例,竞得人应代转让方缴纳103,797.54元,其中土增税83,616.75元。而实际上案涉房产以29万元成交,对应的土地增值税高达6万余元。

在竞拍实务中,参与的老百姓对税根本就是一知半解,对这变幻莫测的税费可能会像雾里看花,没有专业的财税功底,根本无法搞清究竟要代转让方承担多少税费。

如果竞得人尝试测算代为承担的税费,首先应关注转让方身份和房屋性质,转让方身份不同、房屋性质不同,涉及的税种和税负不同。

按照转让方身份可以分为个人(自然人)和法人单位,按照房屋性质可以分为住房和营业用房;个人转让住房,满足一定条件可以适用税收优惠政策;但是个人转让营业用房和法人单位转让房产时,不适用税收优惠,需要缴纳增值税及附加、土地增值税、印花税、所得税;具体涉税分析如下:

(一)转让方为个人

当个人转让住房时,涉及增值税及附加、个人所得税,土地增值税和印花税可以根据《关于调整房地产交易环节税收政策的通知》(财税〔2008〕137号)规定进行免征。

其中增值税较为复杂,又因为房产所处位置、房屋性质、持有年份不同,税负存在差异。

表1.转让方为个人时增值税征缴方法

业主身份 房屋位置 房屋性质 持有年份 计算方法 征税率

个人 北上广深 住房 X<2年 不含税竞拍价 5%

X≥2 免征 /

非普通住房 X≥2 差额计算 5%

其他区域 住房 X<2年 全额计算 5%

X≥2 免征 /

计算增值税时,首先应进行价税分离,听到这里,可能普通老百姓已经晕了。但别着急,后面还有呢,计算出增值税后,附加税一般按照增值税的10%计算。

此外,还有个人所得税,税收规定,对个人转让自用5年以上,并且是家庭唯一生活用房取得的所得,免征个人所得税,简称“满五唯一”免征个税;否则按差额的20%征收,如没有原值的则按照核定征收率征收,各地具体的征税率不同,需要向房产所在地主管税务机关咨询。

(二)转让方为法人

以房地产企业为例,企业选择的增值税适用方法不同,增值税税负也不同。

转让方为房企时增值税征缴方法

业主身份 计税方法 计算方法 税率/征收率

房地产企业 简易计税 全额计算 5%

一般计税 差额计算 9%

备注:差额计算的前提是,对方会计处理时需要未转固;可以计算出分摊的土地成本和增值税进项税额。

房地产企业涉及的第二个税种为土地增值税。当前税务机关一般不允许房地产企业核定征收,那么只能选择查账征收。但是问题是,你不知道开发企业在你竞拍的房子中投了多少成本,换句话说,土地增值税,如果执行法院未公示房子的评估报告或者评估报告中未展示土地增值税税额,你大概率是无法计算出你究竟要承担多少土地增值税的。进一步说,即使对方公布了土地增值税,但是你竞拍的成交价和公示的评估价不一致,税负也有差异。例如,前文案例中龚某某竞拍的房产,评估报告中记载该房产的土地增值税2万余元,而实际该房产的土地增值税高达6万余元。

房地产企业涉及的第三个税种为企业所得税,它与个人所得税不同,如果转让人是个人,竞得人需要代为承担个税;但转让人是法人单位时,鉴于企业所得税实行“按期预缴,年度汇算”,转让收入应计入年度应税收入总额,因此竞得人不需要代为承担企业所得税。

其实,不仅仅是房产,所有的司法拍卖涉及税费,只是房产的税费更为复杂。也许看到这里,个人竞得人可能会大喊“借我、借我一双慧眼吧,让我早点把这税费看个清清楚楚明明白白真真切切”。

税费太多了,你不想玩了?“谁让你对竞拍太痴情,痴情会带来伤痕,想要逃逃不掉,想要走走走不了”,你要知道司法拍卖是一件严肃的事情,竞拍成功又悔拍,还将承担法律责任。根据《最高人民法院关于人民法院民事执行中拍卖、变卖财产的规定》《最高人民法院关于人民法院网络司法拍卖若干问题的规定》等法律规定,在司法拍卖中,当事人竞拍成功后又悔拍,不仅应当没收其保证金,还应由其补齐因悔拍导致重新拍卖所产生的差价。

到这里,如果竞得人想唱歌的话,此情此景我推荐唱《征服》:“就这样被你征服,切断了所有退路,我的心情是坚固,我的决定是糊涂,就这样被你征服,喝下你藏好的毒,我的剧情已落幕,我的爱恨已入土”。或者唱《爱我 你怕了吗》也行,“心在抖雨在下。再一步也不过是悬崖,伤已密密麻麻,只剩生命可践踏。”

当然税费是重要的问题,但不是唯一的问题,竞得人还应关注:个人唯一住房被拍卖后能否及时腾退、买卖不破租赁、欠缴的水、电、燃气、物业费等。因篇幅原因,不再一一展开,有兴趣的读者可以搜索阅读《司法拍卖有大坑,风险意识要先行》,如果要了解更多风险,可以关注作者的最新图书《房地产企业全程税收筹划与风险因应对》(中国法制出版社)第三章第六节“司法竞拍税务风险与应对”。

总之,司法竞拍有风险,个人出手要慎重,贪图便宜不可行。

作者:牛鲁鹏 神州九鼎财税咨询(北京)有限公司(版权所有,谢绝洗稿,转载须注明作者和出处)

|