|

版主

|

1#

大 中

小 发表于 2023-5-5 09:52 只看该作者

加速折旧后的固定资产未到期报废应如何进行税务处理

来源:中汇税务师事务所 作者:毋刚

时间:2023-05-04

在进行企业所得税汇算清缴时,很多企业都会选择享受固定资产加速折旧的税务处理,并做好相应的税务调整台账。但在后续的工作中,可能会出现已经享受了加速折旧的固定资产由于报废、毁损等原因未到期进行报废,那么在这个时候应该怎样进行税务处理呢?下面对此问题进行举例说明。

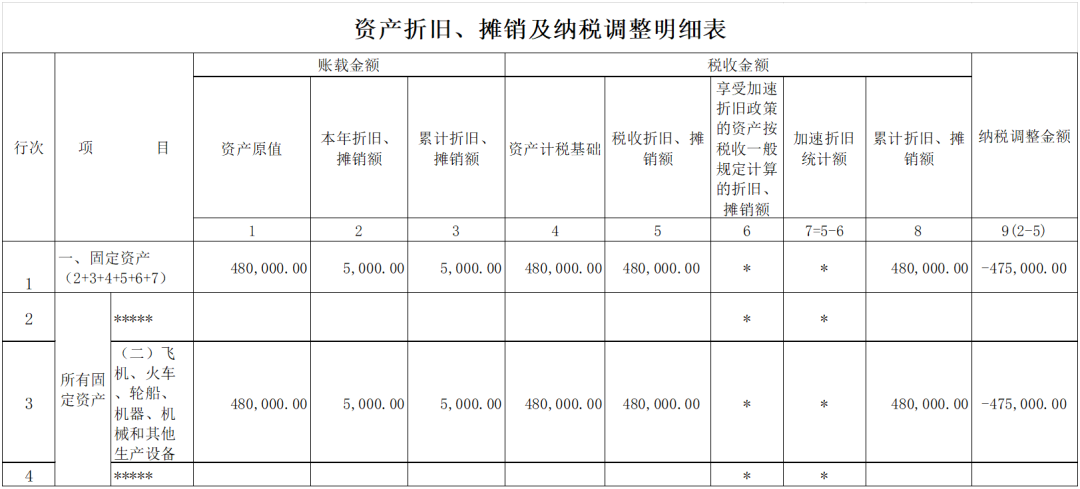

例:甲公司2021年11月购入一台A设备,金额480,000.00元,该设备的会计折旧年限为8年,无残值,税法折旧年限为10年。甲公司在2021年企业所得税汇算清缴时,对该设备的折旧采用了一次性在税前扣除的税务处理,即:2021年账面计提固定资产折旧5,000.00元,允许本年税前扣除的固定资产折旧480,000.00元,2021年所得税汇算清缴时该固定资产折旧纳税调减475,000.00元,在填写A105080表时,按下表填写:

甲企业同时做好固定资产折旧税务调整台账如下:

2026年12月,A设备由于运行故障已不能使用,故决定进行报废处理。截止2026年12月,A设备的固定资产账面原值480,000.00元,会计累计折旧365,000.00元,账面固定资产损失115,000.00元,形成资产处置收入10,000.00元,固定资产账面净损失为105,000.00元。此时,通过固定资产折旧税务调整台账可知A设备尚有115,000.00元折旧未进行纳税调增,此时应如何进行企业所得税税务处理呢?

根据《国家税务总局关于发布<企业资产损失所得税税前扣除管理办法>》(国家税务总局公告2011年第25号)第三条规定:“准予在企业所得税税前扣除的资产损失,是指企业在实际处置、转让上述资产过程中发生的合理损失(以下简称实际资产损失),以及企业虽未实际处置、转让上述资产,但符合《通知》和本办法规定条件计算确认的损失(以下简称法定资产损失)”。

又根据《企业所得税申报表》A105090《资产损失税前扣除及纳税调整明细表》填报说明:本表适用于发生资产损失税前扣除项目及纳税调整项目的纳税人填报。纳税人根据税法、《财政部 国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)、《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号发布、国家税务总局公告2018年第31号修改)、《国家税务总局关于商业零售企业存货损失税前扣除问题的公告》(国家税务总局公告2014年第3号)、《国家税务总局关于企业因国务院决定事项形成的资产损失税前扣除问题的公告》(国家税务总局公告2014年第18号)、《财政部 国家税务总局关于金融企业涉农贷款和中小企业贷款损失准备金税前扣除有关问题的通知》(财税〔2015〕3号)、《国家税务总局关于金融企业涉农贷款和中小企业贷款损失税前扣除问题的公告》(国家税务总局公告2015年第25号)、《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)等相关规定,及国家统一企业会计制度,填报资产损失的会计处理、税收规定,以及纳税调整情况。

因此,上述A设备的资产损失及后续的折旧调整应按照资产损失处理,填写A105090《资产损失税前扣除及纳税调整明细表》,具体的填报内容如下表所示:

其中需要注意的是,第5列资产计税基础的填写内容为:填报纳税人按税收规定计算的发生损失时资产的计税基础,含损失资产涉及的不得抵扣增值税进项税额。

第5列A设备发生损失时资产的计税基础=A设备购入时的资产计税基础480,000.00元-可在企业所得税税前扣除的折旧480,000.00元=0.00元。

综上,A设备在2026年12月形成固定资产净损失105,000.00元,造成利润总额减少105,000.00元。但由于尚有115,000.00元的折旧未进行纳税调增,因此应通过填写A105090表进行纳税调增115,000.00元。

|