|

版主

|

1#

大 中

小 发表于 2024-9-11 09:54 只看该作者

不同交易模式下,“应纳税义务范围”有所不同

如实代开、买票等在销项范围内虚抵进项,应构成逃税罪——不同交易模式下,“应纳税义务范围”有所不同

来源:明税 作者:明税

时间:2024-09-10

摘要:实质抵扣权与增值税抵扣制度产生了冲突。严格执行增值税的抵扣制度可以避免税款损失,而坚持只对增值部分征税的观点虽然也有道理,但会在整个环节产生增值税损失。

最高法在《“两高”〈关于办理危害税收征管刑事案件适用法律若干问题的解释〉的理解与适用》(下称《理解与适用》)中明确指出,纳税人在应纳税义务范围内,通过虚增进项进行抵扣以少缴纳税款的,即便采取了虚开抵扣的手段,但主观上还是为不缴、少缴税款,根据主客观相统一原则,应以逃税罪论处,不构成虚开专票罪。本文主要讨论在不同交易模式下,“应纳税义务范围”具体是多少的问题。

一、实践中的三种常见交易模式

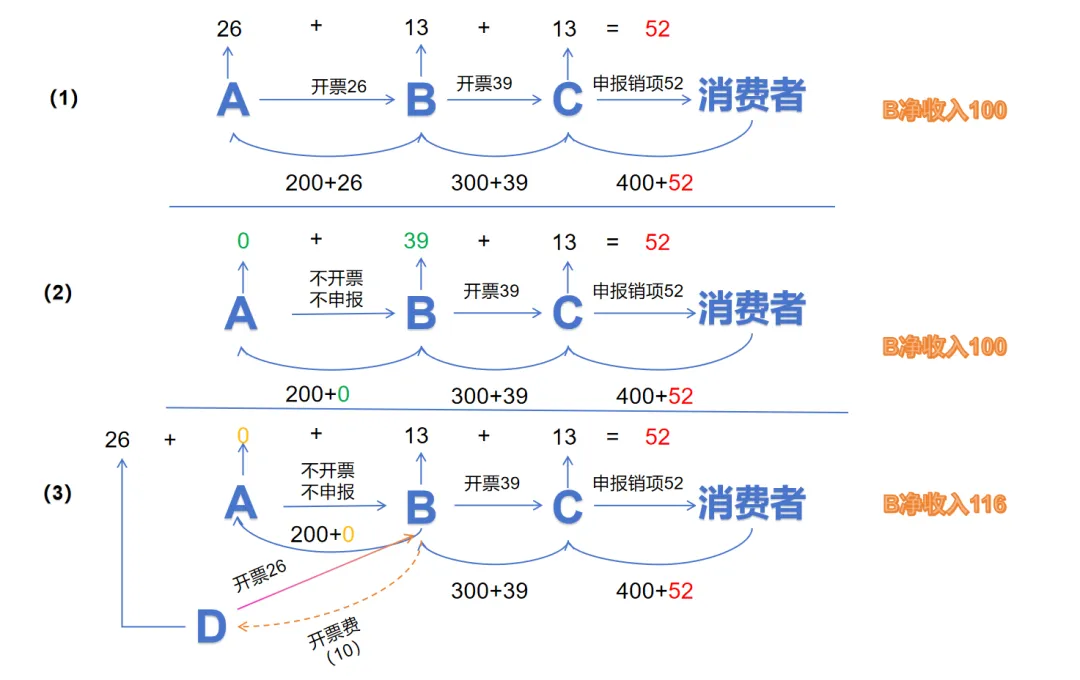

在货物流转过程中,正常情况下的交易主体应当在各个环节均如实开票并申报纳税,而有的交易主体为了提高利润、降低成本,常常会存在以不含税价购进货物、无票销售不申报收入等不合规的情况。这种不合规情形往往会与虚开专票行为一起产生。下图是三种常见的交易模式,(1)是正常交易模式,(2)是上游不开票,B如实纳税模式,(3)是上游不开票,B找第三方代开、买票模式。(注:以下讨论均是建立在A是一般纳税人的基础上,即A可以开票但不开的情形,A为个人的情况在此不做讨论)

B在不同情形下缴纳的增值税:

(1)B的上下游均如实开票并申报纳税,B应当缴纳13元的增值税。

(2)B在采购环节以不含税价购入货物,A私户收款,也不开票不申报销售收入,B在不找第三方开票抵扣的情况下,只能按照销项税额39元全额申报纳税。

(3)B依然在采购环节以不含税价购进货物,但其通过支付10元的开票费找第三方D为其开具26元的进项票,D就26元如实申报销项。此时,B只需缴纳13元的增值税。

整个交易流程的税款:

(1)A、B、C分别缴纳26、13、13元的税款,总和为52元,与消费者在终端消费环节支付的税款52元相等。

(2)A以不含税价销售货物,且不开票也未申报销售收入,B未从上游取得进项票,只能就其销项39元全额缴税,B与C缴纳的增值税总和为52元,与消费者在终端消费环节支付的税款52元相等。虽然A无票销售环节有税款损失,但如实B缴纳39元,把前面环节的税负担了,最终没有导致税款损失。

(3)A无票销售环节有税款损失,B支付开票费找第三方开票,第三方如实申报了26元,形式上补上了26元税款,最终缴纳税款26+0+13+13=52,这个链条税款表面上看似乎无损失。

二、三种情形下是否存在税款损失(实质抵扣权与增值税抵扣制度的冲突)

从增值税原理角度考虑,增值税只对流通环节产生的增值额征税,无论是否取得发票,只要有真实的采购支出就应当在该范围内获得抵扣权。从增值税抵扣制度角度考虑,在采购环节未向上游支付进项税、未取得进项发票就不能获得抵扣权,即便存在真实的采购支出也不得抵扣。

以B为例,进价200(以下均为不含税价),售价300,增值部分100,应当交13的税。

第一种流程下,上下游如实开票,B只用交13的税。

第二种流程下,从只有增值税部分应该缴税的角度考虑,应交13的税,但由于上游未开票,从增值税抵扣制度的角度(不开票就不能抵扣)考虑,B只能按照39缴税。这种情况下,虽然A无票销售未申报收入原本会导致税款损失,但由于增值税抵扣制度严格,将上游部分导致的损失让下游承担了,抵扣制度的严格性保障了国家的税收利益。

第三种流程下,从只有增值部分应该缴税的角度考虑,B认为自己只应该交13的税,所以找D代开进项票,B支付了10元开票费获得了26元的进项票,抵扣后只用交13的税。D开了26的票,也如实申报了销项,这个环节看似没有税款损失,但实际上整个流程是有损失的。

一方面,B找第三方开票的行为是不符合增值税抵扣制度的要求的,在AB的环节没有开票缴税就不能获得制度层面的抵扣权,另一方面,B本应该支付26元进项获得26元抵扣,为何从D处只用支付10元就可以获得26的抵扣,原因在于D在产生“富余票”的过程肯定有税款损失,如无票销售等。而B利用D的票去进行抵扣,虽然没有直接导致税款损失,但其实也与税款损失有关联。另外,A无票销售不申报也存在税款损失,A和D不申报销项产生“富余票”的环节可以归为偷税。

因此,实质抵扣权与增值税抵扣制度产生了冲突。严格执行增值税的抵扣制度可以避免税款损失,而坚持只对增值部分征税的观点虽然也有道理,但会在整个环节产生增值税损失。

主张如实代开、票货分离构成虚开,有税款损失的观点,是从应当严格遵守增值税抵扣制度的角度考虑的;主张如实代开、票货分离不构成虚开,没有税款损失的观点,是从应当只对增值部分缴税的角度考虑的。

三、从交易的商业模式角度考虑

从B实际净收入的角度考虑。前两种流程下,B的净收入都是100。从商业安排的角度考虑,B在以不含税价购进时,应当考虑到抵扣成本的问题,以低价购进会节省成本,但也会导致无法抵扣,在此基础上合理安排交易价格,即便进项无法抵扣,B在该交易中也不会存在净收入减少的情况。但在实践中,如果B以较低的不含税价购进货物,其为了获得市场竞争力,一般也会以低于含税价(339)的价格出售货物,其利润降低了,所以才会产生找第三方开票抵扣的需求。

在第三种流程下,B的净收入是116,其在购进环节以不含税价购进降低成本,并通过支付开票费的方式获得抵扣权,既降低了成本又获得了抵扣,并且表面上看没有导致税款损失。但是,严格按照增值税抵扣制度,其不应当获得该抵扣权。并且,找第三方代开行为引发的连锁反应间接导致了其他环节有税款损失。

这种代开模式不同于无真实交易虚开(完全是为了骗取国家税款),代开模式的危害性小于无真实交易虚开。从目的上看,其并非是为了骗取国家税款,而是少交税,即在未获得进项票的情况下,本来应该交39的税,通过代开发票最后只用交13的税。

任素贤法官在《如何理解为了逃税目的,在纳税义务范围内虚抵进项税额的,构成逃税罪;超过的部分,构成虚开增值税专用发票罪?》一文中的观点是200进300出,200部分取得了进项票,那么甲企业本来应该交13的税,现在甲企业不想交13的税,在13的范围内多开票虚抵属于逃税。理由是对甲企业而言,应纳税义务范围=应纳税额=销项税-进项税=13,其在13范围内虚开抵扣属于虚抵逃税。

那么对于第二、三种流程下的B公司,是不是也可以用这个思路去解释其构成虚抵进项型逃税呢?因为在第二、三种模式下,其应纳税义务范围是39。

四、不同交易模式下如何理解“应纳税义务范围”

应纳税义务范围=应纳税额=销项-进项。

在B公司上下游正常开票抵扣的情况下,其应纳税额为13,在B公司以不含税价购进且上游未开票的情况下,其应纳税额为39-0=39,即应纳税义务范围为39。

也就是说在第二、三种流程下,B公司在39的范围内开票都属于虚抵进项税额逃税,本质上是为了少缴税款。这个39包括原本的成本部分的进项税26和增值部分的增值税13。

无论是26的部分还是13的部分,本质上都是与“卖票方”之间无真实交易,通过开票将进项增大,从而少缴税款,但总的进项金额不超过真实的销项,从而不会导致国家税款在应纳税义务范围以外产生损失。该行为只会导致国家少收税款,并不会导致国家税款被骗出。从纳税人角度看,纳税人在应纳税义务范围内虚抵进项属于“应交税而不交税”,超过应纳税义务范围的属于“应交的未交,还以获得抵扣票的方式从国家取得额外的退税款”。从国家的角度看,前者导致国家原本应当收到的税款未收到,后者导致国家不但未收到税款,还给纳税人以抵扣的方式多退了一部分税款。带有逃税目的的虚开,虽然采取的是“虚开”行为,但行为人主观上是想少交点税;而带有骗取国家税款目的的虚开,则是行为人具有了非法占有的目的,不仅仅是想少交点税,更是想骗取国家税款将其据为己有。

例如,在200进300出且上下游都开票抵扣的情况下,甲企业想少缴税款,让上游给自己多开13的进项票,对于这多开的进项票部分,甲企业与上游之间没有真实交易,要想让上游给自己虚开,也需要支付开票费等,本质上和买票行为一样。

在200进300出且上游未开票的情况下,甲企业想少缴税款(不按照销项全额缴纳),让第三方给自己开进项票抵扣,对于这部分进项票,甲企业与第三方之间也没有真实交易,支付开票费买票获得抵扣。

二者的本质是都在全额的销项范围内买票,只不过一个是在进项范围内买,一个是在增值部分买,本质都是为了少缴税款,而不是骗取国家税款。并且危害性都比无真实交易虚开要小。

因此,本文认为“应纳税义务范围”应该是一个区间,不同交易模式下的应纳税义务范围不同,但是最大不超过行为人在该环节的销项税额。据此,本文认为如实代开、票货分离的买票方在销项范围内找第三方开具发票抵扣,也属于虚抵进项税额,属于逃税罪的范畴。

|