|

版主

|

1#

大 中

小 发表于 2022-8-22 10:04 只看该作者

“超标准拆迁补偿”能否税前扣除?

来源:正坤财税 作者:周小玉

时间:2022-08-19

“自房地产行业陷入流动性危机以来,诸多房企“断臂求生”,将许多优质项目摆上货架。而城市更新项目由于其盈利性,成为收并购市场上的“香饽饽”,但也让许多对城市更新项目不熟悉的意向收购者望而生畏。”

财税尽职调查,作为把关收并购项目风险的关键环节,显得尤为重要,而城市更新项目收并购的尽职调查,也有别于常规地产项目收并购的尽职调查。

本文以城市更新项目中,经常碰到的“超标准拆迁补偿费”为例进行探讨分析,若忽视相关风险,将会造成什么样的影响?

为何出现“超标准拆迁补偿”

城市更新项目中,时常出现“超标准拆迁补偿”的原因有很多种:

#超标准拆迁补偿产生原因

01、钉子户补偿

向”难缠“的钉子户真实的补偿;

02、改造周期长

改造周期过长,而造成的拆迁成本失控;

03、支付其他费用

以“拆迁补偿费”名目支付的其他费用;

04、实现“税筹”

为实现“税筹”目的,而刻意做大拆迁补偿费...

但不论什么原因,对于明显偏高而无正当理由的成本支出,税局有权对其进行核定,即“超标准拆迁补偿费”将来难以税前扣除,若投资测算未充分考虑此类因素的影响,导致将来税负成本超预期,甚至投资亏损。

另一方面,若“超标准拆迁补偿费”是被收购方有意而为之,那么该成本属于被收购方的“左口袋掏右口袋”,并非被收购方真实成本,而拆迁补偿费往往又会进入项目总投,并以此为基数计算交易对价,这将直接导致我们的收购对价飙升。

实务案例分析

我们以最近的实操项目为例:

某房地产企业与被拆迁人杨某签订的拆迁补偿协议显示,被拆迁物业约2万平方米,支付建筑物结构及装修补偿、搬迁补偿、停产停业损失、处理承租人及实际使用人的损失赔偿等费用2.8亿元。

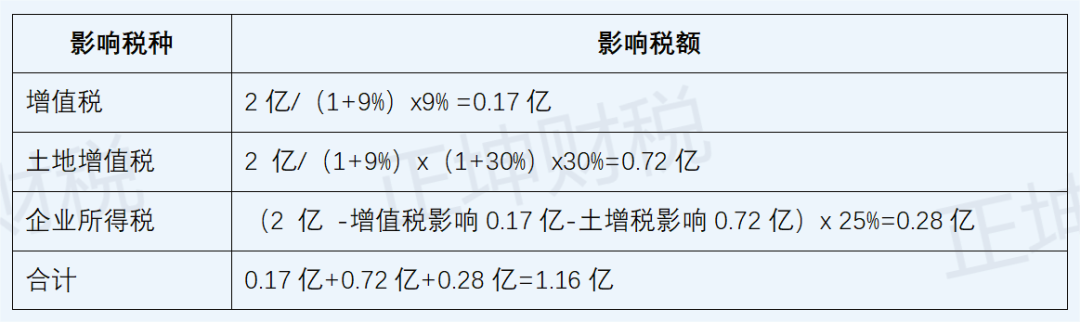

单方拆迁成本高达1.4万元,而同类协议单方拆迁成本仅0.4万元,且被收购方无法提供合理证明材料,因此该项成本支出存在日后被税务调整的风险,如被调整,预计项目未来增加税务成本达1.16亿元。

具体计算如下表:

注:按超标准拆迁补偿费按2亿(=2.8亿-0.4万元*2万平方米)概算,假设未来增值税、土地增值税及企业所得税均不能扣除,土地增值税按30%税率计算。

那么,如何争取“超标准拆迁补偿费”税前扣除呢?

《财政部 国家税务总局关于明确金融房地产开发教育辅助服务等增值税政策的通知》(财税[2016]140号)第七条规定:“《营业税改征增值税试点过渡政策的规定》(财税[2016]36号)第一条第(三)项第10点中“向政府部门支付的土地价款",包括土地受让人向政府部门支付的征地和拆迁补偿费用、土地前期开发费用和土地出让收益等。房地产开发企业中的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外),在取得土地时向其他单位或个人支付的拆迁补偿费用也允许在计算销售额时扣除。纳税人按上述规定扣除拆迁补偿费用时,应提供拆迁协议、拆迁双方支付和取得拆迁补偿费用凭证等能够证明拆迁补偿费用真实性的材料。”

《广东省“三旧”改造税收指引(2019年版)》(粵税发[2019]188号) 6.5 模式之五:土地整理后合作经营-合作方支付的与改造项目直接有关的前期费用、拆除临迁费用、补偿安置费用以及搬迁奖励支出。项目公司成立后由其直接负担的,凭合法有效凭证、费用支出明细计入土地增值税的扣除项目。相关费用支出超过县(区)以上人 民政府制定的改造成本核算标准的,主管税务机关应要求其提供相关佐证材料进行核查。

《广州市城市更新税收指引(2021年版)》(穗税发[2021]93号)根据《中华人民共和国土地增值税暂行条例实施细则》第七条规定,改造主体公司按照改造拆迁补偿协议向村民、村集体经济组织、集体土地使用方支付的拆迁补偿费用,真实、合理的,允许计入改造主体公司土地增值税扣除项目。改造主体公司可提供如下资料佐证:拆迁补偿协议、拆迁双方支付和取得拆迁补偿费用凭证、改造主体公司缴纳契税的完税凭证等。

根据上述规定,超标准拆迁补偿费用是否能税前扣除,需提供证据证明其真实性、合理性。

因此,除拆迁补偿协议、被拆迁方的身份证明、权属证明资料、实施主体支付拆迁补偿费的银行流水、被拆迁方的收款凭证等常规资料外,针对一些“特殊的”超标准补偿,搜集拆迁谈判的过程发生冲突的证据、司法裁判文书、政府介入情况等资料以证明对“钉子户”的拆迁补偿费用的真实性、合理性。

|